2025新生兒保險全攻略|推薦方案、必備險種、保費、體況問題

2023 Nov 12 必讀精選 新生兒保險指南

本文章最新更新時間:2025.01.09

新生兒保險推薦方案(2025年1月版本)

小資版(男寶寶)

$1300/月

- 單一正本實支實付

- 住院雜費與住院手術限額共30萬

- 門診手術限額1萬5/次(限227)

- 病房費3000/天

- 住院關懷金3000/次

- 重大傷病一次金100萬

- 癌症一次金240萬

- 定額險

- 住院日額4000/天

- 特定手術最高8萬/次

- 門診手術最高8萬/次

- 意外險

- 意外住院日額6000 / 天

- 單意外實支額度5萬

基本版(男寶寶)

$2100/月

- 單一正本實支實付

- 住院雜費與住院手術限額30萬

- 門診手術限額1萬5(限227)

- 病房費3000/天

- 住院關懷金3000/次

- 重大傷病一次金120萬

- 癌症一次金380萬

- 療程型癌症險

- 癌症住院日額15000/天

- 癌症手術最高9萬/次

- 定額險

- 住院日額9000/天

- 特定手術最高9萬/次

- 門診手術最高9萬/次

- 意外險

- 意外失能一次金269萬

- 意外住院日額10000/天

- 單意外實支額度5萬

- 壽險69萬

餘裕版(男寶寶)

$2900/月

- 單一本實支實付

- 住院雜費與住院手術限額30萬

- 門診手術限額1萬5(限227)

- 病房費3000/天

- 住院關懷金3000/次

- 重大傷病一次金120萬

- 癌症一次金380萬

- 療程型癌症險

- 癌症住院日額15000/天

- 癌症手術最高9萬/次

- 定額險

- 住院日額9000/天

- 特定手術最高9萬/次

- 門診手術最高9萬/次

- 意外險

- 意外失能一次金269萬

- 意外住院日額10000/天

- 單意外實支額度5萬

- 長照險

- 疾病長照金每月3萬

- 意外長照金每月3萬

- 壽險69萬

新生兒保險必備險種與額度建議

【新生兒必備險種一】實支實付

(Ⅰ)重要性:⭐⭐⭐⭐⭐

(Ⅱ)可以處理什麼狀況:常見的自費項目都歸它處理,是使用頻率最高的險種。

(Ⅲ)建議規劃額度:

- 住院雜費選擇最高的單位(計畫別)

- 住院手術雜費額度視各家規定

- 門診手術雜費額度視各家規定

- 住院日額至少3500/天

(Ⅳ)實支實付挑選重點:

- 住院雜費額度選最高

- 「手術」的定義相關寬鬆認定的

- 沒有年度理賠總限額的限制

- 沒有一年限理賠幾次的門診手術

實支實付是現今保險的標配,在這個自費項目滿天飛的時代,實支實付的重要性無人可取代,想要讓寶寶可以選擇好一點的醫療品質,不用為了醫療費用在糾結,這時實支實付就是爸爸媽媽們最大的靠山了。

目前市場上的實支實付都是正本,且採用「損害填補原則」,若只規劃一家實支的前提下,選擇把額度拉到最高是最有利的。

【新生兒必備險種二】癌症一次金

(Ⅰ)重要性:⭐⭐⭐⭐⭐

(Ⅱ)可以處理什麼狀況:0~6歲為幼兒癌症好發期,可減輕父母的經濟壓力

(Ⅲ)建議規劃額度:

150萬~200萬

兒童十大死因中,癌症占第四位。中華民國兒童癌症基金會統計,每年大約有500位兒童被診斷癌症,其中又以白血病、腦瘤、淋巴瘤、生殖細胞瘤最常見,最主要的治療方式包括化學治療、手術切除或放射線治療;一旦孩子罹患癌症將對整個家庭運作造成嚴重的衝擊,對病童而言,將需面對反覆住院及治療帶來的不適;對父母而言,會對罹癌子女的照護及未來感到憂慮與徬徨【延伸閱讀:台灣癌症防治網癌症病童全人照護】

在癌症初期的治療上,平均前兩年的治療費用會高達上百萬,且癌症已經是慢性病,需要長期抗戰,故在癌症一次金的規劃額,「足額」是最重要的標選重點,至少是150萬~200萬額度起跳才妥適,可以讓家庭在面對孩子罹患癌症的時候,減輕心理和經濟上的負擔,同時也可以讓孩子得到最好的治療和照顧。

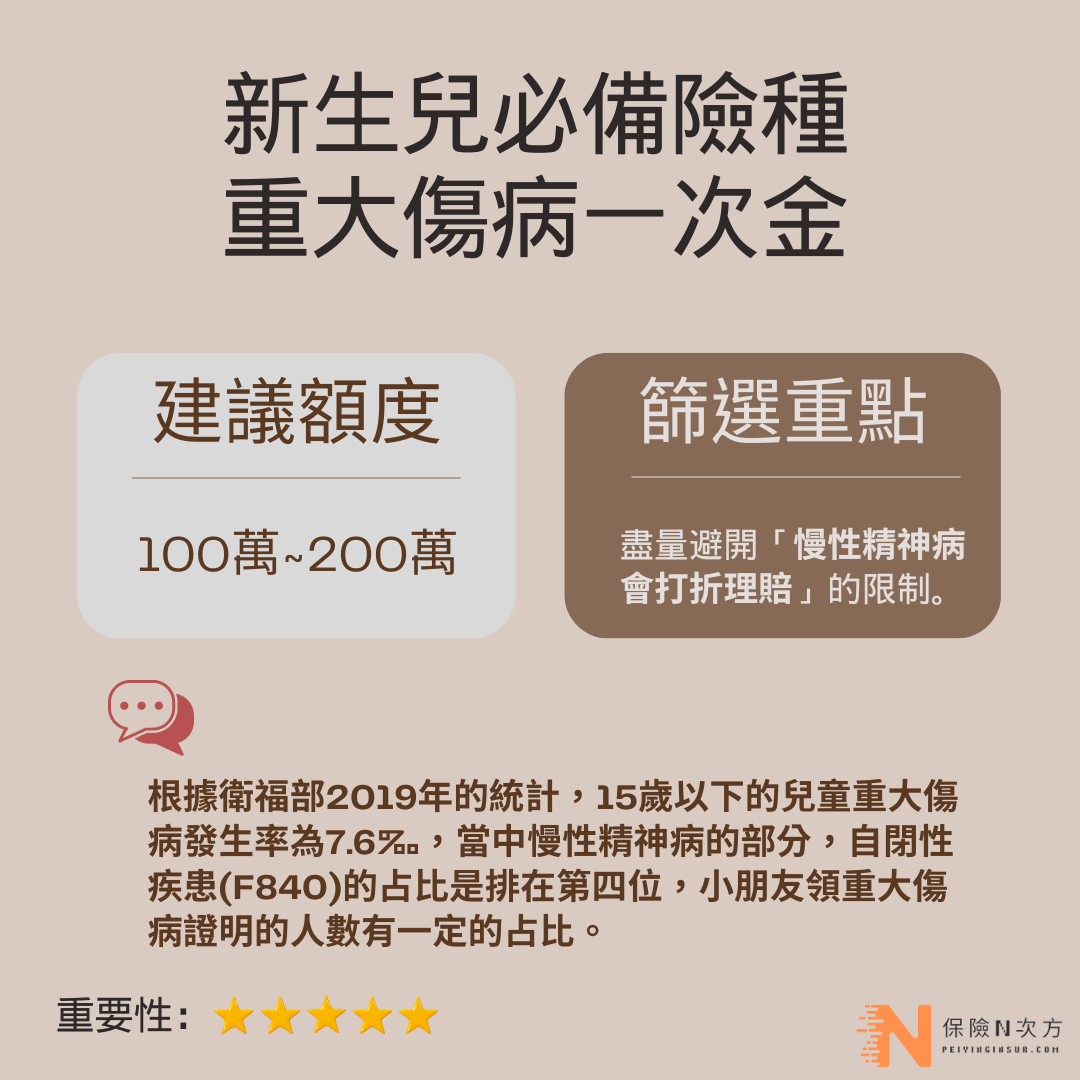

【新生兒必備險種三】重大傷病一次金

(Ⅰ)重要性:⭐⭐⭐⭐⭐

(Ⅱ)可以處理什麼狀況:填補非癌症的狀況出現

(Ⅲ)建議規劃額度:

100萬~200萬

(Ⅳ)挑選重點:

請盡量避開「重大傷病類別中的慢性精神病會打折理賠」的保險公司。

根據衛福部2019年的統計,15歲以下的兒童重大傷病發生率為7.6‰,而在衛福部112年發佈的全民健康保險重大傷病各疾病別有效領證統計表,當中慢性精神病的部分,自閉性疾患(F840)的占比是排在第四位,是不能忽略的比例。

保險公司對於重大傷病類別中的慢性精神病,大部分都採取理賠10%~20%的額度,無法足額理賠,幸好市面上仍有不會打折理賠的重大傷病,對新生兒來說能選擇沒有打折理賠慢性精神病類別的重大傷病,是較為妥當的。

【新生兒必備險種四】意外失能一次金

(Ⅰ)重要性:⭐⭐⭐⭐⭐

(Ⅱ)可以處理什麼狀況:越小的孩子遇到意外失能時,能給予父母一筆大錢來支撐後續治療。

(Ⅲ)建議規劃額度:

- 至少意外失能一次金100萬~200萬

- 若有意外失能月扶金的理賠時,額度至少每月2萬以上

(Ⅳ)意外失能一次金建議挑選重點:

- 選擇壽險公司的商品,較不容易被斷保

- 能有意外月扶金理賠的是大加分

越小的小朋友失能時(無論是疾病或意外),越需要更長期的照顧,但目前市面上已無失能險可投保,此情況之下,意外失能一次金就顯得格外重要,額度是能高就高,額度不要低於100萬。

意外月扶金的部分,則是僅有少數保險公司的意外險有同時涵蓋,在保費可以承擔的前提下,會建議納入有月扶金給付的意外險。

【新生兒必備險種五】意外實支與重大燒燙傷

(Ⅰ)重要性:⭐⭐⭐⭐⭐

(Ⅱ)可以處理什麼狀況:碰碰跳跳是小朋友的日常,容易出狀況的時期就靠它們了

(Ⅲ)建議規劃額度:

- 意外實支額度5萬以上

- 重大燒燙傷額度100萬以上

依照衛福部社會及家庭署的統計,兒童事故傷害的類型,除了車禍與溺水以外,以居家意外事故,包括跌墜落、壓砸傷、燒燙傷、異物梗塞、中毒較為常見。

小朋友成長過程中,活潑好動是必然的,對於危險的認知也還不足,故很容易發生大小事故,在這部分意外實支的額度要能有5萬(含以上)會是個較實用的額度,還有重大燒燙傷也是不可或缺的。

【新生兒必備險種六】壽險69萬

(Ⅰ)重要性:⭐⭐⭐

(Ⅱ)可以處理什麼狀況: 未滿15歲小朋友身故時,父母能獲得的身故金

未滿15歲的小朋友若不幸身故,原本是沒有身故金,但經過一些事件之後,金管會於要求所有的保險公司從 2021 年 12 月起承保 15 歲以下的孩童壽險、意外險、旅平險都必須提供「喪葬費用」,而且所有保單加總不得超過 69萬元(小朋友是否能有身故金的修法歷程)

新生兒保險的保費多少是合理的?

新生兒保險的保費,在合理的情況下,區間會落在1萬5~ 3萬不等,這需要考量到許多的面向,包含以下這些:

- 新生兒體況(加費)

- 商品本身最低出單的限制

- 規劃內容的額度高低與種類多寡

- 父母的預算與觀念

新生兒保費在實務上可以2萬出頭就可擁有,也滿常看到規劃到4~5萬的也有,但規劃內容的額度與種類才是評估一份新生兒保險是否有買對的重要指標,只看保費會失焦。

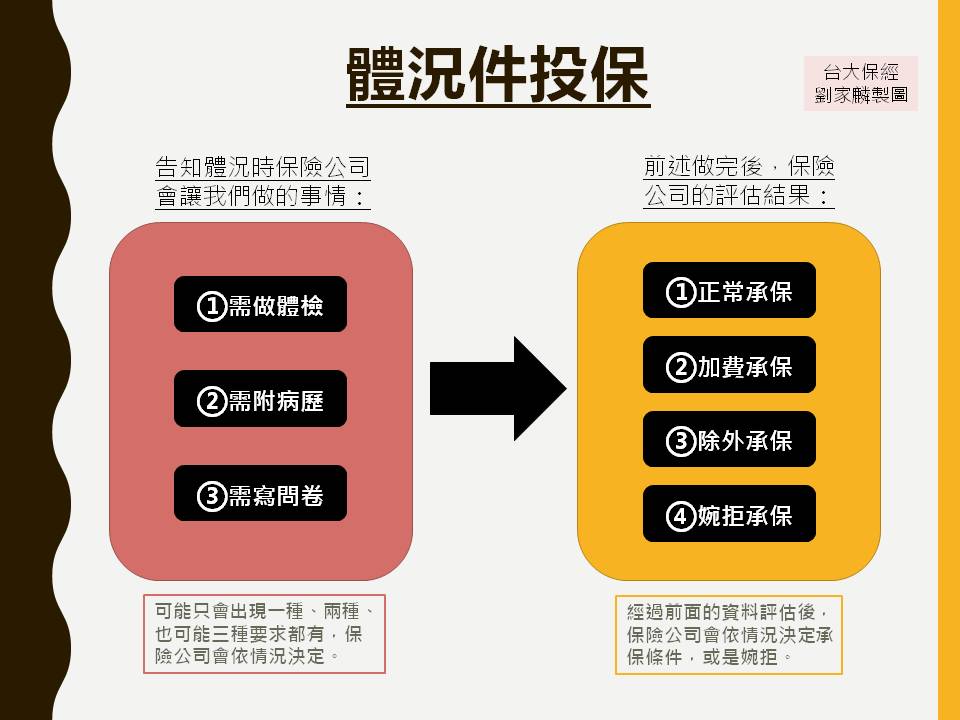

新生兒有體況,會影響投保嗎?

新生兒的體況,保險公司是用顯微鏡來看待的,因為新生兒體況太不穩定了,且也有一定體況的要求才能承保。保險公司會依照新生兒的體況,做出正常承保、除外承保、加費承保、暫緩承保的決定。

新生兒保險可以正常承保的條件

- 足月出生(週數37以上)

- 體重大於2500公克

- 身高體重在生長曲線3%以上

- 寶寶無體況(如:黃疸、卵圓孔未閉合..等等)

- 已經出院、取好名字報完戶口

以上五項具備,就能順利的正常承保。

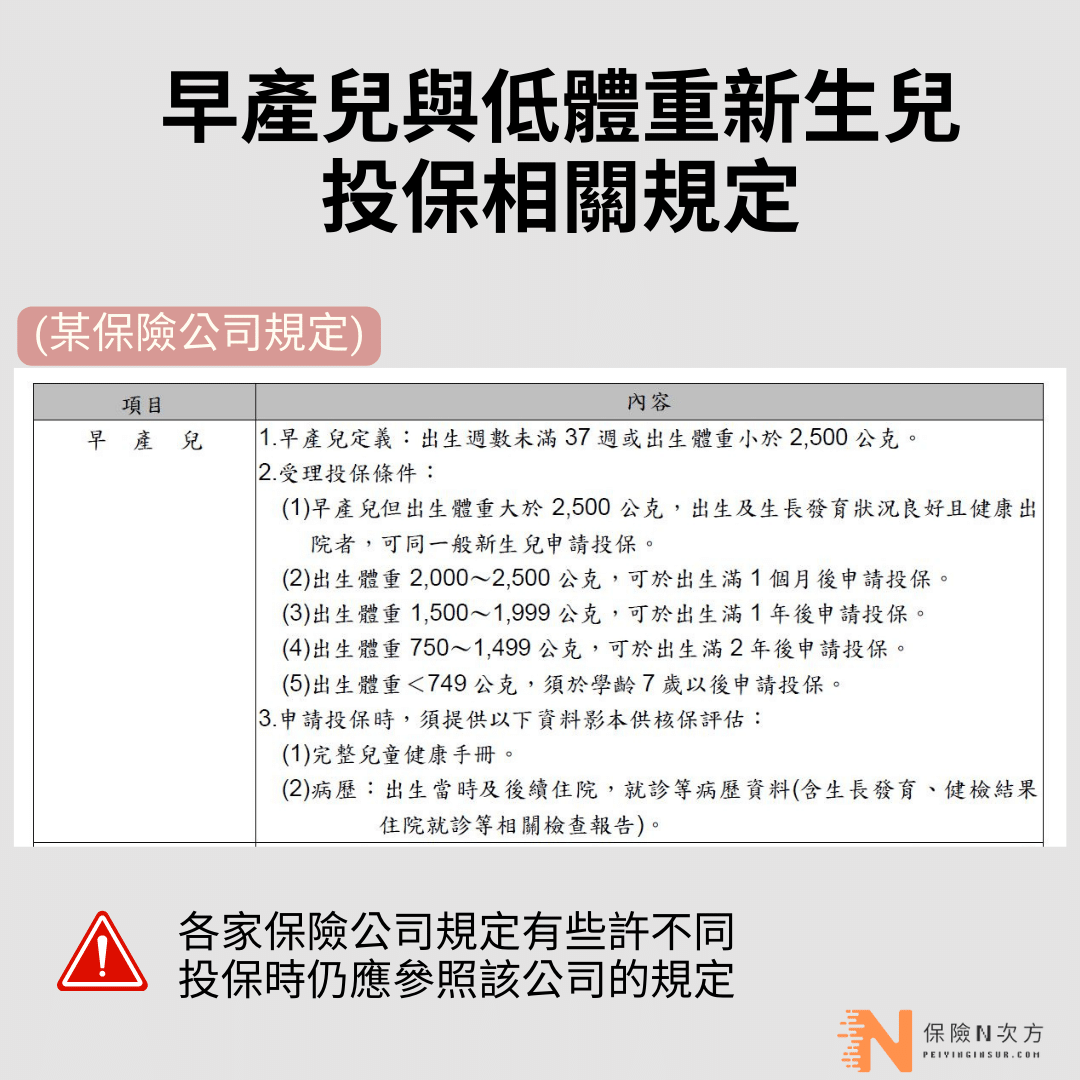

早產兒或低體重寶寶的新生兒保險投保規定

上圖是某家公司對於早產兒(出生週數少於37週)或出生時體重低於2500公克的寶寶,在投保新生兒保險時的規定,每家保險公司都會有類似的規範,大致上的條件差異不大。

故對於早產兒與低體重的寶寶,是無法立即投保新生兒保險的,從等待一個月~七歲不等的時間(依照各保險公司不同的規範),等到符合保險公司的投保條件之後,才有機會送件做審查,且投保時還需要付上這段期間的相關醫療紀錄與完整的兒童健康手冊供評估。

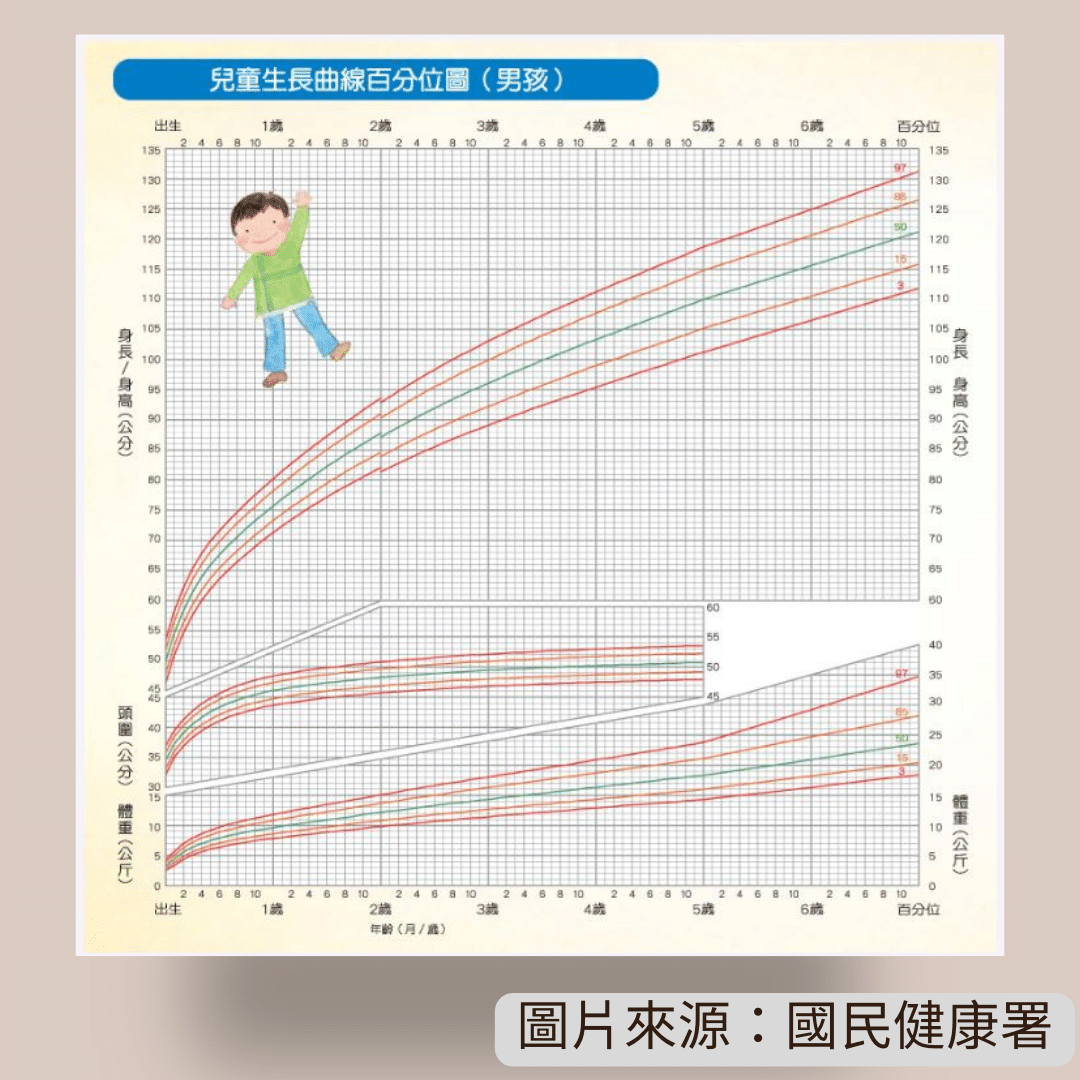

生長曲線對於新生兒保險的影響

健保署的兒童0到7歲生長曲線圖,有五條生長曲線百分位,分別是97、85、50、15、3,這些數字代表著寶寶在100位同月(年)齡的寶寶中,依生長指標數值由高而低、重而輕,從第100位排序到第1位。

當寶寶是足月(週數37以上)出生,體重也有大於2500公克,身體也健康,但在生長曲線方面是落在3%(含以下)時,保險公司有極高的機率會做出暫緩承保的決定,因為還是同樣的問題,保險公司是用顯微鏡來看新生兒體況的,任何會讓核保有疑慮的體況,都會被嚴格檢視。

這時候就需要跟核保溝通了,需要提出能讓核保消弭疑慮的資料才行,否則大部分的結果都是暫緩承保,那我們也只能先好好照顧寶寶,等過段時間寶寶的生長曲線已經可以來到至少3%以上的區間時,就可以送件做投保囉。

新生兒體況影響投保的案例一:生產採用真空吸引導致寶寶腦部出血

這個是醫生在操作真空吸引時,可能因為力道過大或時間過長,讓寶寶腦部出血,一出生就直送加護病房觀察五天,幸好後續的檢查都無大礙,寶寶也順利出院。

但問題在於寶寶腦中的血腫需要時間讓它慢慢消失,這段時間就是固定回診追蹤,但這樣的體況下沒有一家保險公司願意承保。醫生的說法是要到小朋友約3~4歲時才會讓血腫消失不見,因此這位小朋友目前還在等待可以投保保險的那一天。

新生兒體況影響投保的案例二:住院天數超過七天

這是寶寶本身很健康,但因為媽媽的因素讓寶寶需要做觀察,但住院9天對保險公司來說是個不能接受的天數,即使我們提供了所有寶寶健康的證明,卻還是無法消弭核保的疑慮,無奈只能接受拒保的結果。

不過幸好,另一家保險公司是有順利承保的,但也讓原先的規劃保障硬是少了一大半。

新生兒體況影響投保的案例三:體重低於2500公克

新生兒即使是足月(滿37週)生產,但體重若低於2500公克,一般來說也無法立即投保,因為這時保險公司都會發給你一張暫緩承保通知單。

新生兒在體重方面要大於2500公克,且同時還得符合生長曲線需大於3%的條件(生長曲線試算),這二個條件都要符合才行,不能單獨只有符合其中之一,這樣才有機會送件讓保險公司來做評估。

面臨這種狀況的爸媽也不用太緊張,現階段把寶寶養胖養高是最重要的事,只要條件達標,投保就沒有問題的。

新生兒體況影響投保的案例四:腎水腫

依照這篇(新生兒腎盂擴張別慌張,定期接受腎臟超音波檢查就OK)內文所提到的,關於新生兒的生理性腎水腫:

「由於部分胎兒先天腎臟組織較大,在胎兒時期時產生尿液較多,且出生後較少排尿,導致尿液滯留腎盂之中,屬於先天性良性變化,因此部分醫師會用腎盂擴張描述此狀況,並以水腎或腎水腫稱呼較嚴重的腎盂擴張問題。

一般而言,新生兒腎盂擴張多會隨著寶寶成長而逐漸改善,無需接受手術治療,但應定期接受腎臟超音波檢查追蹤。」

對保險公司而言,在新生兒還遺存著腎水腫的情況下,特定險種是無法承保,需等待腎水腫狀況完全排除後,才能有機會做評估。

幸好這是可以逐漸改善的,只是需要時間讓它好轉,後續就能順利承保了。

新生兒為什麼要盡快投保?慢點保不行嗎?

有些寶寶,一輩子只有一次買保險的機會,我們不會知道是不是就是我們的寶寶。若沒有在一出生就完成投保,當後續出現嚴重體況時,就會成為被拒保的對象。

(一) 出生後半年,因心臟疾病開刀

.png)

這位小朋友的媽媽在他出生後的一個月內就完成了新生兒保險,讓寶寶有了雙實支實付、重大傷病、癌症一次金等等險種,讓寶寶的保障仍然是很有保護力的,對於這樣的嚴重心臟病,幾乎可以斷定這些保單已經是他人生中唯一的保險了,往後能買的險種幾乎少之又少了。

(二) 2歲被診斷出自閉症

.png)

自閉症的小朋友其實不在少數,但也幸好這位媽媽同樣在孩子出生之後就完成新生兒保險,讓寶寶擁有即時的保障,且自閉症屬於重大傷病的一環,媽媽也領到了重大傷病一次金100萬的理賠金。

現在媽媽的行程就是固定要帶著孩子去做早療課程,這筆理賠金也能讓他專心陪伴孩子的治療,孩子往後也面臨到投保的侷限,但至少很重要的險種都已經有買到了。

保險越早買越好,因為病歷越少,我們無法預測寶寶的體況,但我們能做的就是能盡快讓寶寶完成投保,讓保障及時生效。

出生後十天內是新生兒保險最佳投保期

出生後的10天內都是新生兒投保保險的黃金期,在寶寶出院後能越快投保是越安全的。

在寶寶一出生,就會被抱去做政府規定的新生兒篩檢,新生兒篩檢的項目共有21項【健保署新生兒篩檢項目】,醫院會在寶寶出生後的48小時內就會採取少許血液,送交到健保署指定的新生兒篩檢的實驗室進行檢驗。

這些檢查項目是每個寶寶都必做的,爸爸媽媽不能說這個不要做,不過也不用擔心,因為在投保之後,若後續檢查報告出來發現有異常時,保險公司是不能列為除外不理賠項目的

抓緊寶寶出生後的十天內(總之要盡快,在政府公費檢查的報告出來前)完成新生兒保險是最安全的,因為新生兒的體況很容易出現變化,隨便一個小狀況都可能讓投保新生兒保險產生變數,因此能在還沒出現體況之前讓寶寶盡速獲得保障外,爸爸媽媽也會相對安心。

在這段寶寶尚未離開醫院期間,這時爸爸媽媽也有很重要的三件事要做:

善用線上替新生兒報戶口,快又方便

- 決定好名字且盡速報戶口【線上申報報戶口注意事項】

- 通知業務員,並再次確認規劃新生兒保險方案內容

- 等待寶寶一離開醫院就可投保

投保新生兒保險的條件必須是寶寶已離開醫院,有姓名及身分證字號,這三者條件都要具備才能進行投保的流程,另外大部分的媽媽與寶寶會轉入月子中心,只要在月子中心就算已經離開醫院了,這時是可以投保的。

公費篩檢與自費篩檢對新生兒投保的影響

公費篩檢異常後,還能投保嗎?

答案是不行的。

必須在公費篩檢報告出來之前完成投保才行,此案例只能先暫緩投保,等待後續複檢若沒問題後,才能投保。因在篩檢報告異常的狀況下,沒有一家保險公司會承保的。

這案例滿遺憾的,雖然還在黃金投保期十天內,若媽媽能在寶寶離院當天就完成投保,就無需擔心現在的報告異常,因為保險依舊可以理賠的。寶寶的保障都掌握在爸媽手上,盡快投保是唯一的正解,千萬不要輕忽。

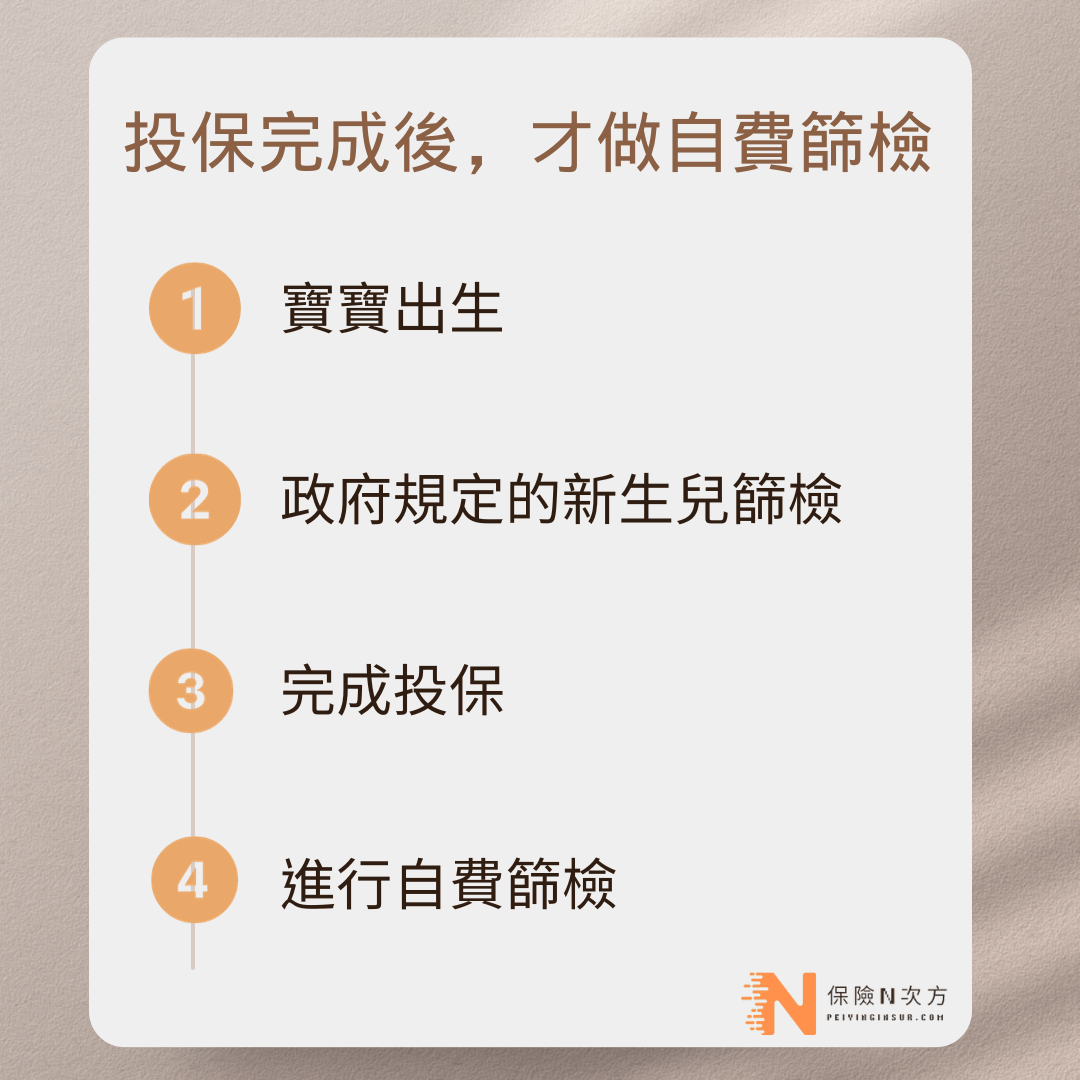

自費篩檢請盡量在投保完之後才進行

這是因為寶寶很脆弱,他們有很多的器官都尚未發育成熟,這時用很高科技的儀器去做檢查時,很容易出現寶寶的器官有該閉的還沒閉、該長的還沒長,但這些都會隨著寶寶長大而發育完成,不是什麼大問題。

但是對於保險來說,就因為新生兒極度脆弱與不穩定,一旦自費篩檢出現些許異常,這些「異常」會被視為一種風險,多數保險公司會做出暫緩承保的決定,有時這一暫緩可能是要1、2歲,甚至到6歲才能評估,因此請各位爸爸媽媽不要急著幫孩子做自費的篩檢,請先完成投保之後再去做。

醫院通常都會大力鼓吹父母要盡快幫寶寶做自費的篩檢,這是他們要搶著做你們的生意,深怕父母現在不做,日後會跑去別家醫院做檢查,但爸爸媽媽還是要謹記一個大重點:要完成新生兒保險投保之後,再來做自費篩檢,這是最安全、也最萬無一失的作法,越快完成投保,就能越快做自費檢查。千萬不要搞錯順序囉,順序一但錯誤,很容易得不償失的。

投保後自費篩檢出現問題,核保會受到影響嗎?

上圖這題的答案是:不會影響承保,但後續的心臟相關治療也無法理賠 。

因為投保在前(1/27),自費檢查在後(2/5),在投保當下是沒有心臟問題的,故若無其他體況,正常承保的機率是很高的。

但要注意的是,雖然不影響承保,可是後續若心臟需要開刀治療,保險是無法啟動理賠的,因為還在等待期30天內。(1/27投保,要到3月初才會過等待期)。

卵圓孔未閉合之前,相關險種是無法投保的

心臟的卵圓孔未閉合,幾乎可以說是新生兒自費檢查中最容易被檢查出來的情況,從醫學角度來看,屬於新生兒的正常情況,95%的寶寶會在一歲前慢慢閉合。(延伸閱讀:寶寶卵圓孔未閉合需要擔心嗎?)

但若一直沒閉合,如同此案例,即使小朋友已經七歲了,想買保險依舊困難重重,尤其是醫療相關類型的險種,會非常困難,能買的商品大概只能往產險端去嘗試,或許有些許機會。

新生兒卵圓孔需等到閉合之後,才能投保,且投保時需附上卵圓孔已閉合的病歷、超音波、診斷書供保險公司做審查。

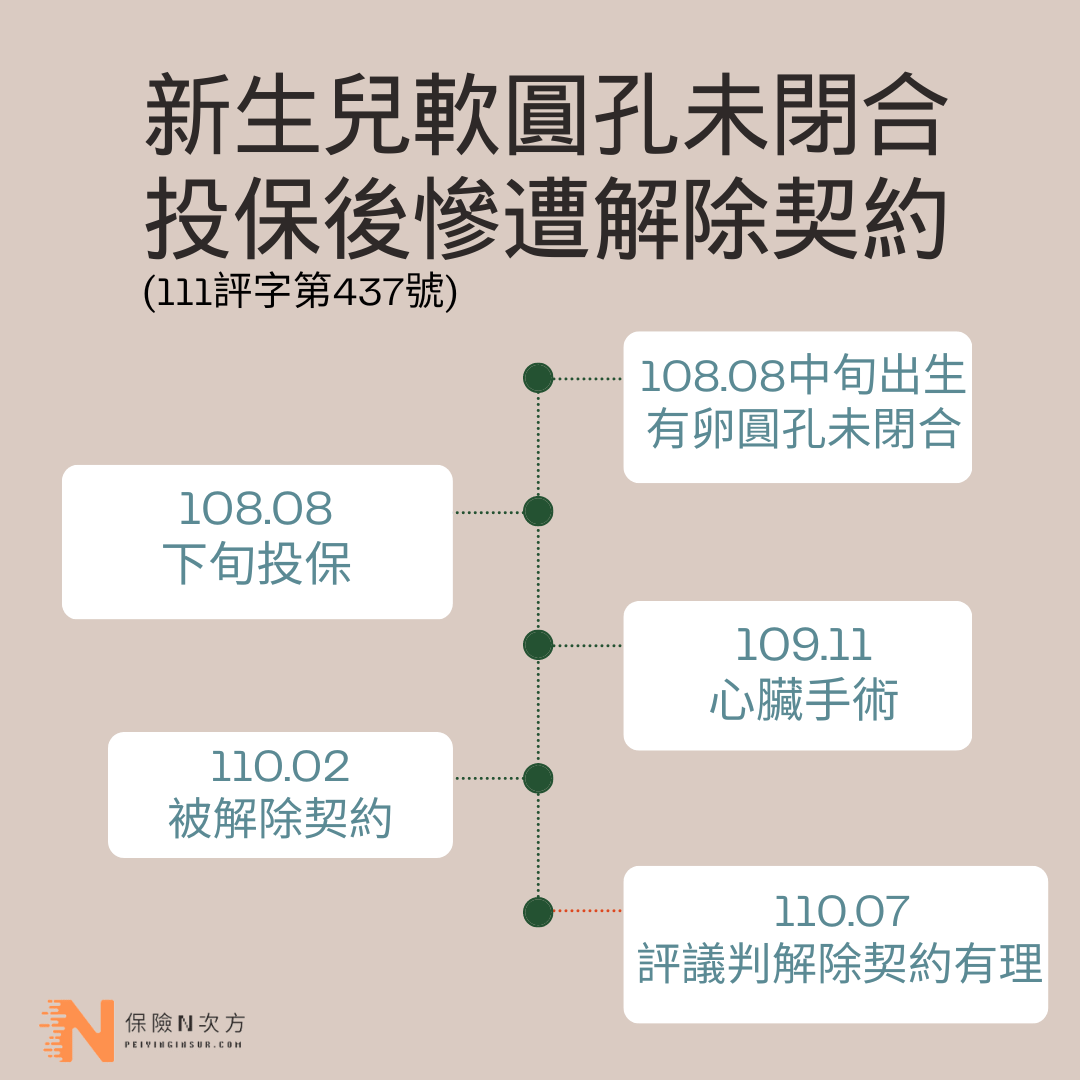

卵圓孔未閉合還隱瞞告知來投保,慘遭解除契約

評議中心這件案子是寶寶有卵圓孔未閉合的情況,但這時才要來投保,且投保時隱瞞告知有卵圓孔未閉合的情況,導致寶寶後續出現心臟問題而申請理賠時,被保險公司解除契約,就算進了評議,依舊是得到保險公司解除契約有理,當然也得不到理賠金。

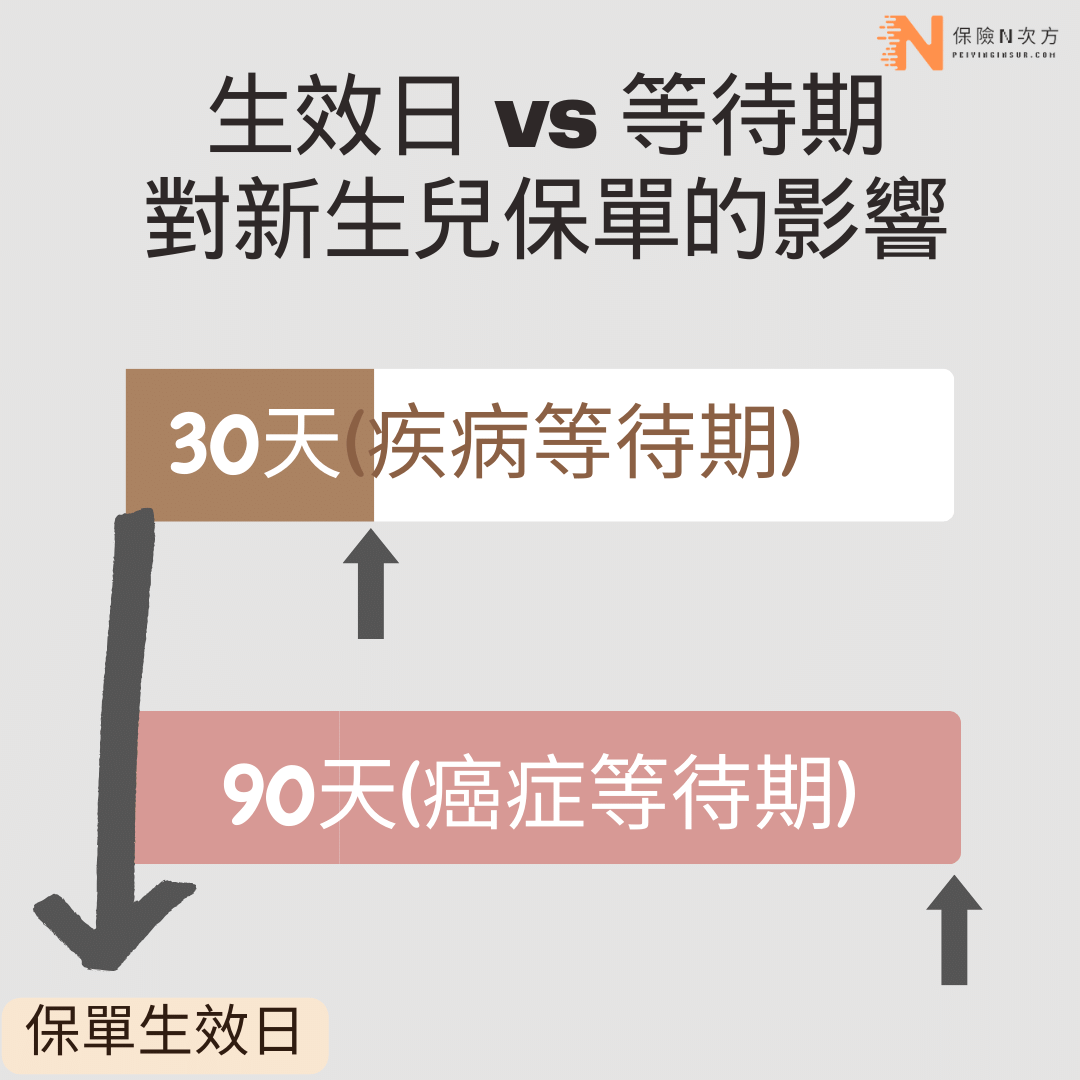

生效日與等待期,會影響新生兒保險的保障開始日

新生兒保險為什麼要跟時間賽跑?除了新生兒體況相對脆弱外,另一個因素就是保單的生效日與等待期。

買完保險不代表契約就生效,契約要生效需要經過核保審查與保費扣款成功,這些流程都順利通過之後,保單的生效日才會回推到你簽約的那一天,但只要當中流程有卡關,就可能導致保單生效日會往後延。

加上保險都會有等待期,等待期指的是保單生效日往後的三十天、或九十天,在這等待期(30天、或90天)之間所發生的醫療行為,保險公司是不用理賠的,因此盡快完成新生兒保險的投保,讓保單生效日能快點確定,這樣才能開始起算等待期。

在強調一次,新生兒體況很脆弱、很容易出現小狀況就得出入醫院,若投保時間越往後延,等於讓寶寶暴露在沒有保障的情況下,對家庭財務會造成一定的影響。

新生兒才剛投保就感冒需住院治療,會理賠嗎?

這題的答案是:不會理賠。

因為小朋友1/7投保,後續若順利承保,1/7就是保單的投保日與生效日,而1/21因感冒需住院治療,這很明顯還在保單的30天等待期內,故無法理賠。(至少要過了2/6之後的醫療行為才會理賠)。

父母研究新生兒保險的最佳時間點

在預產期往前推的三個月~四個月,是父母可以開始研究新生兒保險的最佳時間點,主要原因有以下三點:

- 商品變化快、過早的規劃新生兒保險方案可能因為商品停售等因素,導致規劃方案全面翻盤

- 需建立保險使用的正確觀念,需要至少一個月以上的時間專心了解「保險」能提供什麼幫助

- 有正確的觀念之後,才有能力判斷業務員提供的方案是否合乎需求、以及選擇適格的業務員

因此,要完成以上階段是需要時間的,加上媽媽懷孕後期會更勞累,更沒有時間與體力來研究新生兒保險,故預產期的前三、四個月是最佳的研究點,另外建議是父母雙方要一起做新生兒保險的功課,確認彼此對新生兒保險的商品觀念是一致的,避免等到寶寶出生之後,才發現彼此對規劃內容有分岐,延誤到寶寶的最佳投保時機。

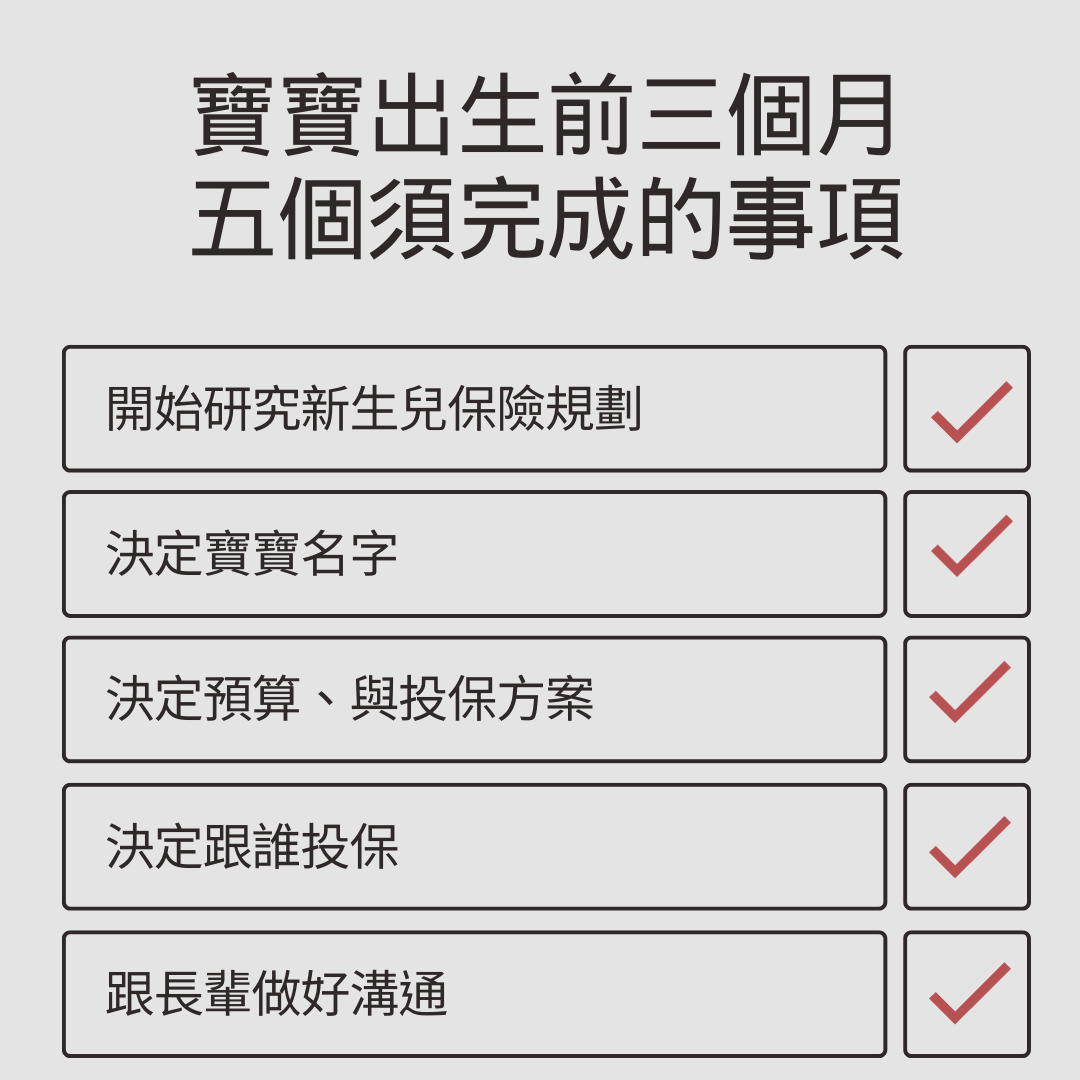

投保之前,父母需事先完成的事項

- 確認投保需求、預算

- 決定寶寶名字(若要出生後才要取名,也要盡快完成)

- 決定投保方案

- 決定跟誰投保

- 跟長輩做好溝通(寶寶取名、業務選擇..)等等

以上每一件事若事前沒有處理,都會延誤寶寶出生後的投保時間,當拖的越久,對寶寶就越不利。

實務上最容易出狀況的是第四與第五點,通常前面1~3點都是父母本身可以做好決定即可,但是寶寶出生後,長輩的意見就會開始出來,有時光一個寶寶取名字就可能要找上N個老師、甚至阿公阿嬤與外公外婆有各自喜歡的老師,這樣一來光是名字就會遲遲無法做決定。

另一個就是若長輩們有熟識的業務,大多希望找同一個業務投保,此時若爸爸媽媽選擇跟別的業務投保時,需要面對長輩不認同的壓力,這是需要事前做好溝通的,尤其爸爸媽媽本身並沒有完全的決定權時,就更要留意了。

新生兒保險最不應該規劃的險種

終身醫療是最不適合新生兒投保的!!

終身醫療是最不適合新生兒投保的!!

終身醫療是最不適合新生兒投保的!!

我們不會讓寶寶吃過期食物,那麼同樣的,我們也不應該規劃過期的保險給孩子,終身醫療對寶寶保障的致命缺陷就是:

- 不符合現在醫療趨勢

- 理賠金過低喪失規劃保險的效果

已經有太多爸媽都在後悔買終身醫療給小孩,因為他們都親身體會到:

- 終身醫療理賠金太低,導致父母還要另外付錢

- 終身醫療理賠金太低,沒有辦法替孩子選擇高一點的醫療品質

- 終身醫療理賠金太低,保費沒有花在刀口上被當成肥羊保戶

- 終身醫療理賠金太低,現在就已經不能用更別提要給孩子當禮物

- 終身醫療理賠金太低,繳到一半又不甘心認賠殺出動彈不得

新生兒保險常見問答

Q:人情保單該怎麼買,才能兼具寶寶保障與人情世故?

只買這家最優勢的商品,其餘預算買別家做補強。

但若是有長輩的壓力,被迫一定要買單時,且是長輩要支付保費,那就接受,私底下再做其他家的補強。

但若長輩沒有要幫忙支付保費,那就回到第一句,只買這家最優勢的商品,省下來的錢投保別家。

Q:如何挑選合適的業務?

保險的規畫內容,與投保時送件流程,一個合格的業務員至少要具備以下條件:

- 清楚知道各家的送件順序

- 擁有判斷新生兒體況對投保影響的知識

- 熟悉條款

- 擁有處理理賠爭議的能力

若還是挑選不出來,或是不知道該挑誰,那就選沛穎。

Q:定期險保費會漲,擔心小孩以後繳不起保險費?

這題是財務問題,不是保險問題,因為當保費繳不起時,代表孩子本身的財務狀況已經有問題,繳不起的不會只有保險費,更何況一個新生兒要走到保費繳不起的年紀,至少至少還有50年以上的時間。

擁有正確的財務知識、做好財務配置,把這些觀念傳給您的孩子,他有50年的時間來做準備,讓他跟你都不用煩惱錢的問題,這才是根本解決之道。

Q:沒買終身醫療給小孩,感到很不安心,怎麼辦?

那就買。

有清楚思考過、也願意承擔理賠金無法填補損失的風險,那就勇敢的買下去。

您可能也會有興趣的其他文章

如想留言評分,請先 登入會員!