【保戶自學系列-投保篇02】如何買對保險?投保前請詳閱保險使用說明書

2020 Nov 08 保戶自學系列 必讀精選

「繳了保險十幾年,第一次申請理賠,卻被保險公司打槍說這不賠,那我買保險要幹嘛,保險公司收錢都收很快,要理賠時就用盡理由不理賠」

「我一年保費繳3萬多,繳了好多年了,這次做個xxx手術花了5萬,居然只理賠3千,超爛的啦,我不要保了,我要把保險給退掉」。

我們很常在臉書的保險社團(或爆料社團)上見到類似的發文,你也曾經有過這樣抱怨過嗎?還是看著一篇篇的不爽文也在暗自擔心著會不會有一天也會遇到同樣的狀況??

問題核心在於期待與現實之間的落差

「投資一定有風險,基金投資有賺有賠,申購前請詳閱公開說明書」,這句話在電視廣告強力播送下,就算不買基金的人都能耳熟能詳。一句話就讓投資大眾明瞭投資沒有在穩賺的,投資者在投入資金之前需要看一下公開說明書。

若隨時可以投入資金、也可以隨時撤走資金的投資,都需要先詳閱說明書了,那麼保險一旦投保之後,繳費年期大都數十年起跳,你有想過,在投保之前,你有看過保險使用說明書嗎?

投保前請詳閱保險使用說明書

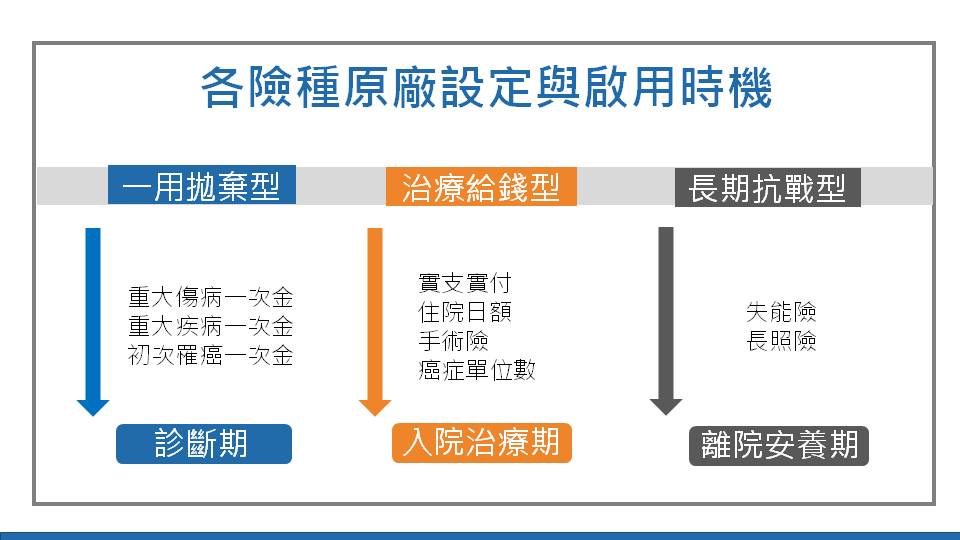

首先就先從險種的原廠設定與啟用時機來看

個別險種的原廠設定

找對險種來負責

每一個險種都有它的工作,了解每一個險種的工作內容(原廠設定),才能對它有有正確的期待,就好比地上一堆垃圾,你不會選擇拿拖把來掃垃圾,或許勉強一樣可以把垃圾清除,但鐵定不會比用掃把來處理的好用,抑或是因為糖尿病而截肢了,你不會期待防癌險可以來理賠一樣,對每一個險種的工作內容(原廠設定)有所了解時,就能降低理賠申請時的錯誤期待。

給足夠的火力

房子失火時,家家戶戶都有自來水,水龍頭一轉就有水了,那為何我們會需要消防隊與消防栓呢??因為平平都有水,但火力大小差很多,保險就是我們財務上的消防隊,而所購買的額度高低就像是消防栓(額度夠)與自來水(額度不足),消防隊 消防栓=可以解決問題的保險,光買保險,卻額度不夠,就像是有消防隊卻只能用水龍頭流出來的小水量來滅火一樣,面對失火時一樣只能無用武之地。

市面上大多數的理賠爭議都來自於理賠金的額度太低,不是沒有買保險,而是有買卻不夠用的問題(比如花了10萬醫療費卻只領到5千元的理賠金),這是在投保前很重要的議題,請大家務必在投保前要將此議題納入與業務員討論的項目內,千萬別認為我有買保險了,就能高枕無憂哦。

險種個別的啟用時機

每個險種都有它的上場時間,不同的狀況需要不同的工具(險種)來因應,用以下就醫三階段來做說明:

診斷期

從就醫流程來對照,最開端都是從身體不適就診開始,進了醫院做了檢查後才會接續後面的住院及手術階段,若是面臨到比較大的疾病得暫停工作一段時間時,這時優先思考的就是「收入中斷、但固定支出沒有消失」、「整個療程不知道要花多少錢、我的錢夠用嗎?」,這時最需要的是一筆強大的金援,有了這筆錢,可以專注在接下來的治療上,可用來挑選最有效益的治療方式、可以安心的修養、可以不用急著回去賺錢,生活或許暫時得受到影響,但我們的財務依然穩健。

重大傷病一次金、罹癌一次金、特定疾病一次金,都會是這時期的火力支援者。

(這邊要注意額度要足夠哦,不然也是讓人很不安的)

入院治療期

實際進入療程後,醫生所採用的醫材、手術術式、用藥、甚至是你的病房,通通都要做選擇,這些選擇全要視你的荷包厚度而定, 若能不用擔心醫藥費,那當然每個人都會希望獲得最良好的醫療品質,能在身體不happy的情況下,舒適的就醫品質能讓身體與心情都happy一些。

讓你可以任性的跟醫生說:「最好的給我端上來」是需要底氣的,這時實支實付就是你的最大靠山,1家實支實付是住4人房,2家實支實付是升級到雙人房,3家實支實付能讓你直接入住頭等病房,但無論你選擇哪一種,實支實付都能讓你保有選擇的機會。

至於住院日額型、定額手術險,這些就顯得支援火力薄弱了些,在理賠效益不優的情況下,是可在預算充裕的情況下納入規劃,但還是要提醒大家,可別搞錯順序,實支實付還是你最首選的那個。

離院安養期

大部分的時候,我們都不會在醫院「常駐」,因為醫院也不會讓我們「長住」,醫院就是個過境旅館,能待的天數總有限,無論康復與否,只要到達可離院的標準就得出院。

但能出院不代表已康復,若只是換個地方「躺著」,不用付醫院錢,卻轉身依然要付看護費或安養中心的照顧費,當每月面臨「負向現金流」時,你需要的是能陪著你一起長期抗戰型的失能險(或長照險),它是家中的長工,每個家庭在財務上不可或缺的一環。

結論

隨著疾病的演進,我們會面臨不同的財務壓力,每個時期能幫我們財務減壓的險種都不同,善用每項險種的特性,方能發揮理賠效益,讓我們財務不因此而崩盤。

買對險種、給足火力、了解啟動時機,讓保險更有保險。

相關文章

失智症被長照險拒賠怎麼辦?CDR 0.5與54萬翻案案例

投保前只有精神科初診與CDR 0.5,保險公司能否直接認定失智症早已存在?以54萬元長照險翻案案例解析MCI、已在疾病、評估量表與申訴證據。

- 2022 Nov 15

如想留言評分,請先 登入會員!