原始發布:2021年1月4日|最後更新:2026年7月18日

投保時沒有告知體況,後果不只一種。有人被拒賠又解除契約,也有人本次有理賠,但保單仍被解除;還有人契約繼續有效,卻因為已在疾病而拿不到理賠。

本文先說結論

「未告知」不等於「一定拒賠」,也不等於「一定解除契約」。真正要拆開看的是:有沒有落在書面問項、是否足以影響危險估計、本次事故與未告知事項有沒有因果關係,以及保險公司是否仍在解除權期間內。

投保時沒告知,保險公司一定能解除契約嗎?

不一定。保險公司不能只因病歷中出現某個診斷,就直接推論解除契約一定成立。

至少要確認三個核心要件:

- 保險公司當時是否有以書面問到該事項

- 保戶是否有隱匿、遺漏或不實回答

- 該未告知事項是否足以改變或減少保險公司的危險估計

若其中一項不成立,解除契約就可能有爭議。

判斷未告知爭議,要先看哪四件事?

| 判斷順序 | 要檢查的問題 |

|---|---|

| 1. 書面問項 | 要保書是否真的有問到該疾病、症狀、檢查或就醫時間。 |

| 2. 危險估計 | 若據實告知,是否可能加費、延期、除外、體檢或拒保。 |

| 3. 因果關係 | 本次理賠事故是否基於未告知事項。 |

| 4. 解除權期間 | 保險公司是否仍可依法行使解除權。 |

健康告知怎麼填,是另一個獨立議題。本篇只處理「已經發生未告知爭議後,會出現什麼結果」。時間範圍、病名與就醫紀錄的填寫方式,會另做完整教學。

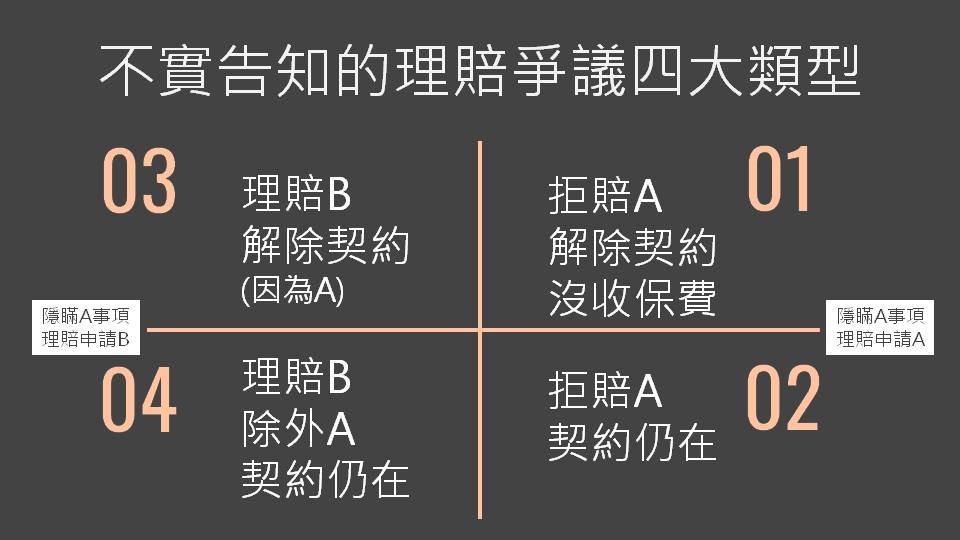

未告知後最常見的四種結果

| 結果 | 常見情況 |

|---|---|

| 不理賠+解除契約 | 未告知事項影響核保,且與本次事故有關。 |

| 有理賠+解除契約 | 未告知事項影響核保,但與本次事故無關。 |

| 不理賠+契約仍在 | 可能已超過解除期間,或本次屬投保前已在疾病。 |

| 有理賠+契約仍在 | 未告知事項不足以影響危險估計,且本次事故與其無關。 |

解除契約與理賠,為什麼要分開判斷?

因為兩者處理的是不同問題:

- 解除契約:投保當時的告知是否影響保險公司決定承保。

- 本次理賠:這次事故是否符合條款,以及是否與未告知事項有因果關係。

例如腦震盪未告知,後來因急性腸炎住院。腦震盪可能足以影響核保,因此保單被解除;但急性腸炎與腦震盪無關,所以本次住院仍可能理賠。

有理賠,不代表保單安全;被解除,也不代表本次事故一定不賠。

每一件未告知案件,都要把契約效力與理賠責任拆成兩條線處理。

超過兩年不能解約,就一定會理賠嗎?

不一定。兩年主要影響的是保險公司能不能再行使解除契約權,不代表投保前就已存在的疾病,經過兩年後就會自動變成承保範圍。

常見誤解是:

| 錯誤想法 | 正確理解 |

|---|---|

| 兩年內不要理賠就安全 | 兩年後可能不能解除,但已在疾病仍可能不賠。 |

| 過兩年病歷就不能查 | 理賠時仍可能調閱病歷,判斷疾病起始時間與因果關係。 |

| 不能解除就代表一定理賠 | 契約效力與理賠責任仍要分開判斷。 |

業務員叫你不要告知,責任算誰的?

業務員若引導保戶隱匿病情,可能涉及招攬與業務管理責任;但對保戶而言,最直接的風險仍是保單被解除或理賠被拒。

實務上最重要的是保留證據:

- LINE、簡訊或Email對話

- 投保前提供給業務員的病歷或檢查資料

- 業務員對健康告知的文字說明

- 要保書填寫與簽名過程

只靠口頭說「業務員叫我勾否」,後續舉證通常會比較困難。

收到解除契約存證信函後怎麼辦?

不要因為本次已拿到理賠金,就忽略保險公司寄來的文件。建議先完成以下整理:

- 確認被解除的是哪一張主約或附約。

- 找出當年的要保書與健康告知問項。

- 整理投保前後的就醫與用藥時間軸。

- 確認未告知事項是否真的會改變核保結果。

- 檢查本次事故與未告知事項是否具有因果關係。

- 確認保險公司何時知道解除原因、何時寄出通知。

完成後,再判斷是接受結果、向保險公司申訴,或進一步申請評議。

未告知常見問題

Q:病歷有診斷名稱,就一定可以解除保單嗎?

不一定。還要確認書面問項、診斷是否成立,以及是否足以影響危險估計。

Q:任何未告知都會被拒賠嗎?

不會。要看本次事故是否與未告知事項有關,也要看條款與契約效力。

Q:超過兩年後,保險公司就不能處理了嗎?

兩年主要限制解除權,不代表已在疾病或因果關係問題自動消失。

Q:收到存證信函,需要立刻回覆嗎?

應盡快整理要保書、病歷與時間軸,避免錯過申訴、評議或其他權利處理時間。

真實案例延伸閱讀

如想留言評分,請先 登入會員!