最後更新:2026年7月

胚胎已無心跳,醫師使用藥物協助排出,申請保險卻因「藥物流產不是外科手術」被退件,合理嗎?答案要分兩層看:先確認此次流產是否屬保單承保的懷孕相關例外,再確認申請的給付項目是否要求實際接受手術或外科手術。

藥物流產保險會理賠嗎?

不一定,要先確認申請哪一種保險金。醫療險可能包含住院日額、實支實付醫療費用、門診手術或定額手術給付;每一項的要件不同。即使此次流產屬保單承保事故,也不表示所有給付項目都會成立。

| 申請項目 | 主要爭點 | 應查看資料 |

|---|---|---|

| 住院/日額 | 是否符合住院定義與必要性 | 條款、住院紀錄及醫囑 |

| 實支實付醫療費用 | 流產是否為除外責任的例外、費用是否在承保範圍 | 除外條款、收據與費用明細 |

| 手術保險金 | 藥物處置是否符合手術或外科手術定義 | 手術定義、手術表、病歷及處置紀錄 |

自然流產、藥物處置與手術處置有何差異?

自然流產是妊娠在胎兒可存活前自然終止的情況;當胚胎已無心跳或有其他醫療狀況時,醫師可能依週數、出血、感染風險與個人狀況,採等待自然排出、使用藥物協助排出,或以手術清除妊娠組織。臺北榮總的自然流產照護資料也說明,胎兒無心跳時可能採流產手術或引產藥物。

藥物處置與刮宮、真空吸引等手術方式的醫療過程不同,因此不能只因目的都是排出妊娠組織,就直接推論在保險契約上必須視為相同手術。

哪些流產可能屬保單承保的懷孕相關例外?

醫療險通常把懷孕、流產、分娩及其併發症列為除外責任,再列出特定承保例外。現行住院醫療費用保險單示範條款包含特定懷孕相關疾病與「因醫療行為所必要之流產」等情況;但個人保單可能因投保年代與商品而有不同文字,不能直接拿現行示範條款取代本人契約。

可參考金管會的住院醫療費用保險單示範條款(實支實付型),再回頭比對自己的除外責任及例外條款。

| 第一層問題 | 第二層問題 | 可能結果 |

|---|---|---|

| 此次是否屬保單承保的流產情況 | 本次申請住院、費用或手術哪一項 | 不同給付項目可能有不同結論 |

| 若屬懷孕流產除外 | 是否符合條款所列例外 | 不符合時可能整體不負給付責任 |

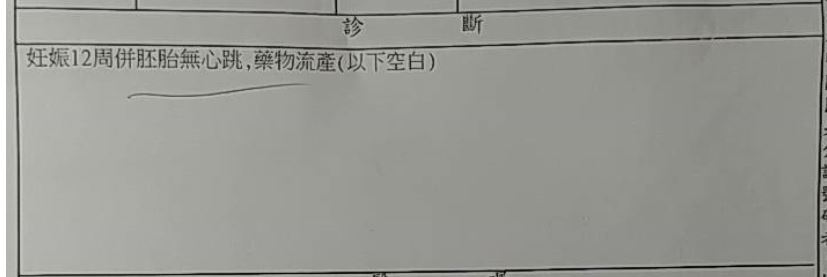

真實案例:胚胎無心跳採藥物處置,為什麼被退件?

小如懷孕約12週時,經醫師確認胚胎無心跳,採藥物方式協助胚胎排出。送出理賠申請後,保險公司以「藥物流產非手術」為由退件。

診斷書記載本次流產原因與醫療處置,是判斷承保事故與給付項目的起點

這個理由只處理了「手術保險金」的要件,仍應確認公司是否也審查過懷孕流產除外責任,以及保戶實際申請了哪些給付項目。

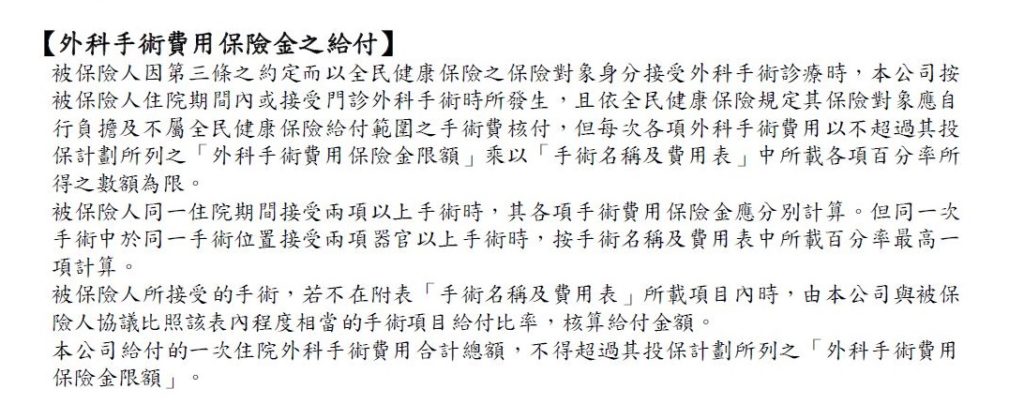

本案條款以外科手術及手術名稱費用表作為給付計算基礎

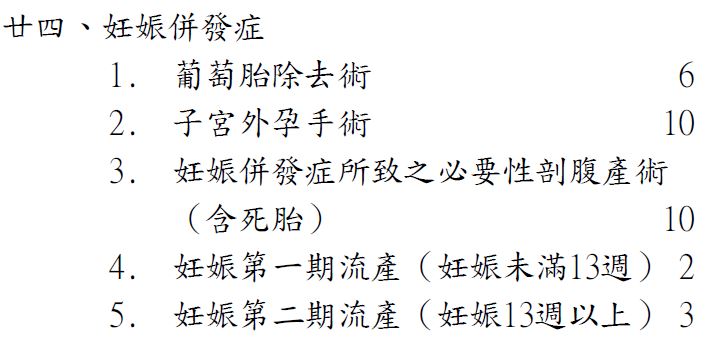

手術表列有「流產」,就一定包含藥物流產嗎?

手術表列有流產,代表特定流產手術可能在給付範圍,但仍要符合主約條款的手術要件

不一定。手術表通常用來決定已符合手術定義後的項目與倍數,不能忽略主約或附約前段對「手術」「外科手術」的限制。若條款明確要求切開、切除、縫合或其他侵入性操作,單純藥物處置可能不符合;若條款沒有定義,則可能產生契約解釋爭議。

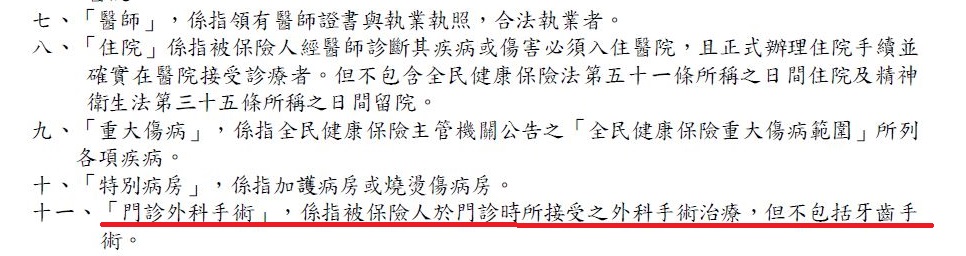

外科手術未被明確定義,是本案與保險公司溝通的重要切入點

本案後續從條款列有流產、外科手術定義不明、醫師基於病況選擇必要處置等方向溝通,最後與保險公司達成給付共識。但這是個案處理結果,不代表所有藥物流產都會取得手術保險金。

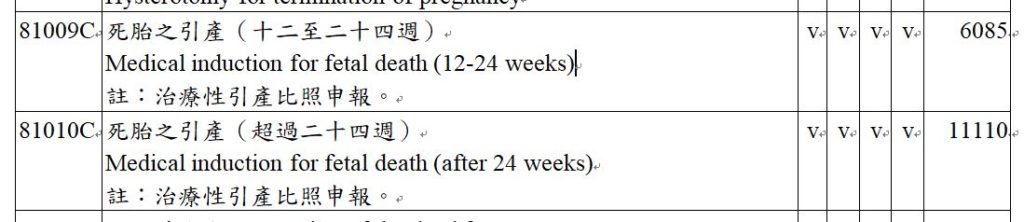

健保代碼能直接證明藥物流產符合保單手術嗎?

健保支付標準可說明醫療服務如何申報,但不會自動取代商業保險契約的手術定義

不能直接等同。健保支付標準的目的,是規範醫療服務申報與支付;商業保險則依雙方契約決定承保事故及給付項目。健保資料可以作為醫療實務與處置內容的證據之一,但仍須回到保單。

現行健保支付資料可見死胎引產、治療性引產等項目,但代碼、週數與處置方式都有具體條件。不能只因「治療性引產比照申報」,就推論所有藥物處置在每張保單中都屬外科手術。

藥物流產被退件後,如何補件與申訴?

- 取得書面退件或拒賠理由:確認公司認為不屬承保事故,還是只認為不符合手術給付。

- 拆分申請項目:列出住院、醫療費用、門診手術及定額手術金,分別檢查要件。

- 調閱完整病歷:準備超音波、胚胎無心跳紀錄、醫師選擇藥物處置的理由及後續追蹤。

- 核對除外責任:確認本人保單是否把本次情況列為醫療必要流產或其他承保例外。

- 核對手術定義:整理手術表、名詞解釋、協議比照及公司引用的具體條款。

- 書面提出重新審查:說明爭點與證據;仍有爭議再評估金融消費評議程序。

完整理賠申請與調病歷流程,可延伸閱讀:保險理賠怎麼申請?流程、文件、調病歷到拒賠應對一次看懂。

如果爭點是門診處置是否符合手術定義,可參考:門診手術理賠|在診所手術保險不賠?2個申訴解方。

其他手術表與新式醫療爭議,可延伸閱讀:靜脈曲張手術理賠|為什麼手術險少賠?補賠5.4萬案例。

藥物流產保險理賠常見問題 Q&A

Q:胚胎無心跳後使用藥物,保險一定會賠嗎?

不一定。要先看是否屬保單承保的流產情況,再看申請的給付項目是否要求住院、醫療費用或手術。

Q:藥物流產算手術嗎?

醫療上屬一種處置方式,但保險是否視為手術,要依本人保單的手術或外科手術定義判斷。

Q:手術表寫「流產」就一定包含藥物處置嗎?

不一定。仍須先符合前段條款的手術要件,手術表通常不能脫離主條款單獨解讀。

Q:健保有引產代碼,保險公司就必須賠嗎?

不是。健保代碼可證明醫療處置與申報方式,但商業保險仍依契約決定給付。

Q:後續又做刮宮手術,可以另外申請嗎?

可以提出申請,但是否給付要看後續手術紀錄、同一事故多項手術規則及本人保單條款。

Q:自然流產與自行終止妊娠的理賠相同嗎?

不一定。醫療原因、診斷及保單對醫療必要流產的例外文字都可能不同,不能只用「流產」概括處理。

結語:先分承保事故,再看藥物處置是否符合給付項目

藥物流產理賠最容易犯的錯,是把「流產有沒有承保」與「藥物處置算不算手術」混成同一題。正確順序是先確認本次胚胎無心跳或其他醫療原因是否落入保單承保例外,再逐項檢查醫療費用、住院及手術保險金。

本案最後取得給付,關鍵在於條款對外科手術定義不明、手術表列有流產,以及醫師基於病況採用必要處置等個案事實;不能簡化為「藥物與手術效果相同,所以一定要賠」。

如想留言評分,請先 登入會員!