原始發布:2022年3月21日|最後更新:2026年7月18日

高血壓是常見慢性病,但在投保時,它不是「控制正常就可以不用說」的體況。只要落在要保書的書面問項與時間範圍內,就必須據實回答。問題是:高血壓沒告知,保單一定會被解除嗎?心臟手術還能不能理賠?

本文先說結論

高血壓通常會影響核保評估、體檢要求與承保條件,因此未告知時,比一般短暫感冒更容易符合「足以改變或減少危險估計」的要件。但本次心臟手術是否理賠,仍要另外檢查手術原因與高血壓之間是否具有因果關係。

高血壓沒告知,保險公司可以解除契約嗎?

有可能,但不是只看到病歷有「高血壓」三個字就結束。仍要確認:

| 判斷項目 | 核心問題 |

|---|---|

| 是否落在書面問項 | 投保時的要保書是否明確詢問過去五年內的高血壓。 |

| 是否未據實回答 | 病歷是否有確診、治療或拿藥紀錄,而要保書卻勾選「否」。 |

| 是否影響危險估計 | 若據實告知,是否會增加體檢、加費、延期、除外或拒保。 |

| 解除權是否仍存在 | 保險公司是否在法定期間內行使解除權。 |

真實案例:心臟手術獲賠27萬,保單仍被解除

老高因心臟不適接受手術,出院後提出醫療險理賠申請。保險公司調閱病歷後,發現他在投保前曾有高血壓就醫紀錄,但投保時沒有告知,因此寄發存證信函解除契約。

本案最後的結果是:心臟手術獲得約27萬元理賠,但保單仍被解除。

投保前兩年有高血壓,為什麼仍要告知?

本案投保日是109年2月,高血壓就醫紀錄則在107年1月至3月,距離投保約兩年。很多人會誤以為「已經過兩年就不用告知」,但健康告知看的不是統一兩年,而是每一題自己的時間範圍。

兩年不是健康告知的通用期限。本案高血壓位於「過去五年內」問項,因此投保前兩年的紀錄仍須據實回答。

血壓控制正常,還算高血壓嗎?

若是靠降血壓藥控制在正常範圍,通常不能因此認為高血壓已不存在。正常數值可能正是治療有效的結果。

健康告知時應如實整理:

- 何時被診斷高血壓

- 目前是否仍在服藥

- 最近血壓數值與控制情況

- 是否有心電圖、腎功能、尿液或眼底等檢查

- 是否合併糖尿病、高血脂、心臟或腎臟問題

若只是曾經一次血壓偏高,與已確診並持續服藥,核保意義也不相同,不能只看單一病名。

高血壓為什麼會影響危險評估?

高血壓可能牽動心血管、腦血管與腎臟風險,因此保險公司知道後,常會要求病歷、體檢或進一步檢查,再決定承保條件。

| 高血壓狀況 | 可能核保方向 |

|---|---|

| 數值穩定、無併發症 | 可能正常承保或加費,仍依公司與商品而異。 |

| 控制不穩或資料不足 | 可能要求體檢、補件或延期觀察。 |

| 合併心、腎、腦血管異常 | 可能加費、除外、限制商品或拒保。 |

因此,高血壓未告知可能讓保險公司在完全沒有病歷與體檢資料的情況下,以標準體承保,這就可能實質改變核保結果。

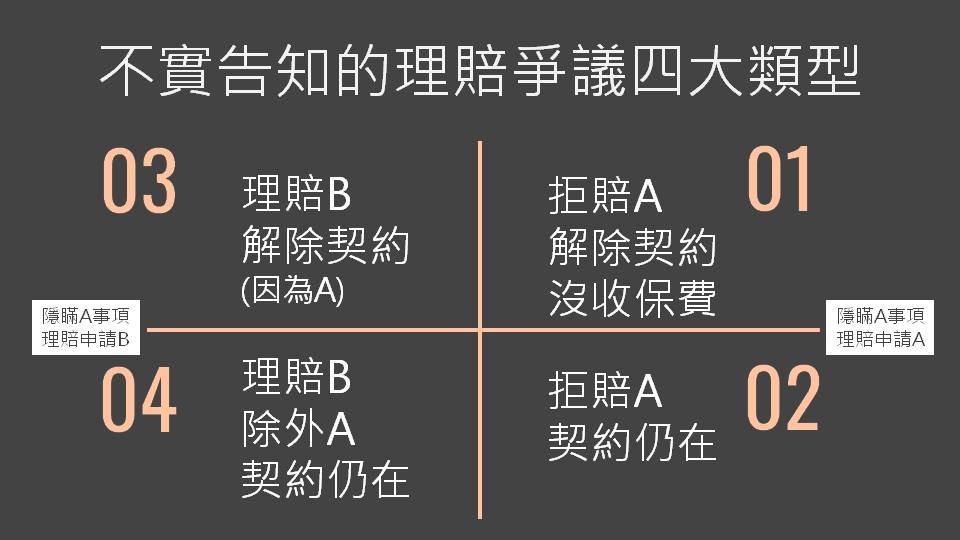

心臟手術理賠與解除契約,為什麼要分開看?

保單能否解除,與這次心臟手術是否理賠,是兩個不同問題。

即使高血壓未告知足以讓保險公司解除契約,本次手術若不是基於該未告知事項,仍可能符合保險法第64條的因果關係例外而獲得理賠。

本案即是「本次手術有理賠,但保單仍遭解除」的類型。獲賠約27萬元,不代表保單解除一定不成立;同樣地,保單被解除,也不代表本次事故當然不賠。

本案最後有救回保單嗎?

依本案當時的處理結果,高血壓確實落在五年健康告知範圍內,而且未告知會影響核保評估與承保條件,因此解除契約的要件成立。

本案最後結果:心臟手術獲賠約27萬元,但保單沒有救回,仍由保險公司解除。

這也是這篇和感冒案例最大的差別:短暫感冒未必實質影響核保,但高血壓通常會改變體檢要求、費率或承保條件。

高血壓健康告知常見問題

Q:血壓吃藥後正常,投保時還要告知嗎?

通常要。數值正常可能是藥物控制的結果,不能因此視為沒有高血壓。

Q:只是拿慢性處方箋,算持續治療嗎?

算。持續領藥本身就是治療與用藥紀錄,應依問項據實回答。

Q:曾經一次血壓偏高,也等於高血壓嗎?

不一定。要看是否正式診斷、是否持續追蹤或服藥,以及完整病歷內容。

Q:高血壓告知後一定會被拒保嗎?

不一定。控制情況、年齡、用藥、檢查結果與是否有併發症,都會影響核保結果。

如想留言評分,請先 登入會員!