原始發布:2022年6月15日|最後更新:2026年7月17日

鼻竇炎手術後出現視力衰退,意外險會理賠嗎?真正要看的不是只有「術後才發生」,也不是只看併發症機率,而是:視力受損的主要原因,是疾病本身,還是手術這個外來醫療行為造成。

本文先說結論

手術併發症不是一律賠,也不是一律不賠。低機率可以作為是否難以預料的參考,但核心仍是外來性、突發性,以及手術與傷害間的因果關係。

鼻竇炎手術後視力衰退,意外險會賠嗎?

意外險承保的是非由疾病引起之外來、突發事故所致傷害。手術是醫療行為,不代表術後所有不良結果都自動屬於意外;但若傷害主要由手術過程中的外來作用造成,而非原疾病自然發展,就可能有主張空間。

較有利於意外險

術前沒有該傷害、術後立即出現,且醫療資料支持傷害由手術行為造成。

較不利於意外險

傷害可由原疾病、既有體況或自然病程解釋,且無法證明手術是主要原因。

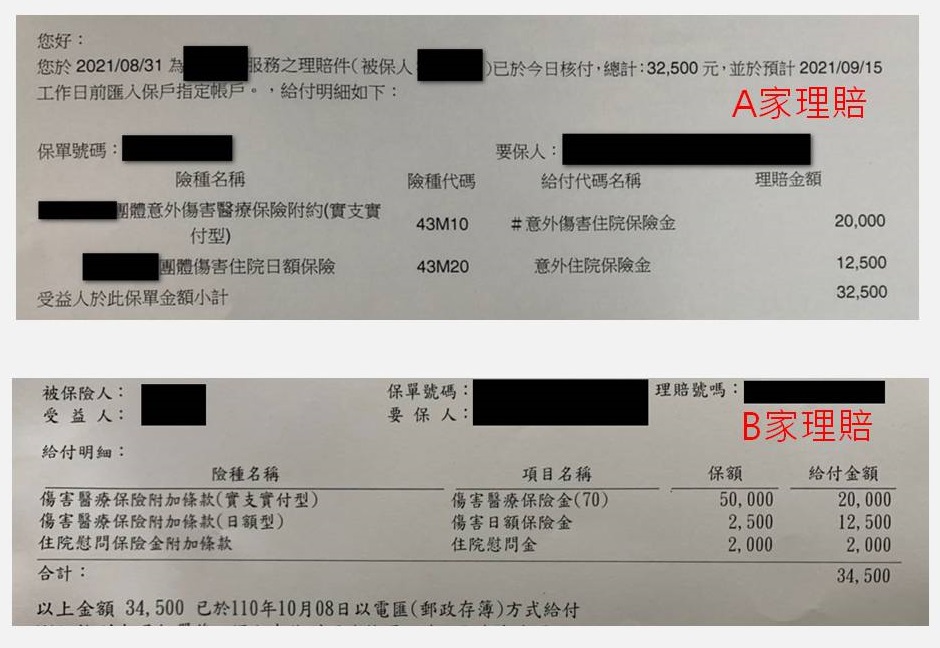

真實案例:鼻竇手術後單眼視力降到0.3

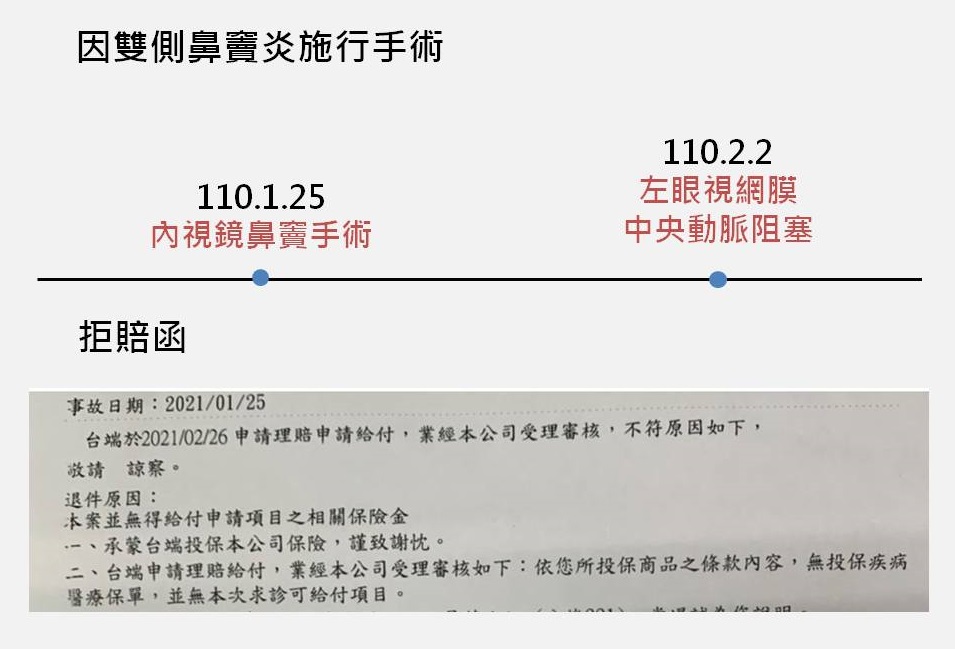

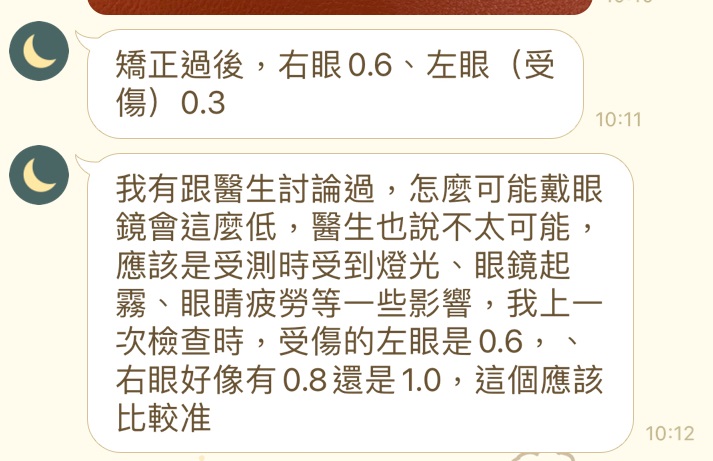

老楊因鼻竇炎接受鼻竇內視鏡手術,術後出現左眼視網膜中央動脈阻塞與視力下降。手術前眼睛沒有相同問題,術後配戴眼鏡的單眼視力仍只有0.3。

老楊只有公司的團體意外險。保險公司認為這不是意外事故,又未投保疾病醫療險,因此拒絕給付。

手術併發症算不算意外,要看哪三件事?

| 判斷項目 | 應檢查內容 |

|---|---|

| 傷害來源 | 是原疾病自然惡化、個人體況,還是手術器械、麻醉、操作或其他醫療行為造成。 |

| 發生時間 | 術前是否已有相同異常,術後多久出現,症狀是否具有明確時間連續性。 |

| 醫療因果關係 | 診斷書、手術紀錄、影像及醫師意見是否支持手術是主要原因。 |

僅有「術後發生」仍不夠;但保險公司也不能只因原本是治療疾病,就把所有術後傷害都歸類為疾病結果。

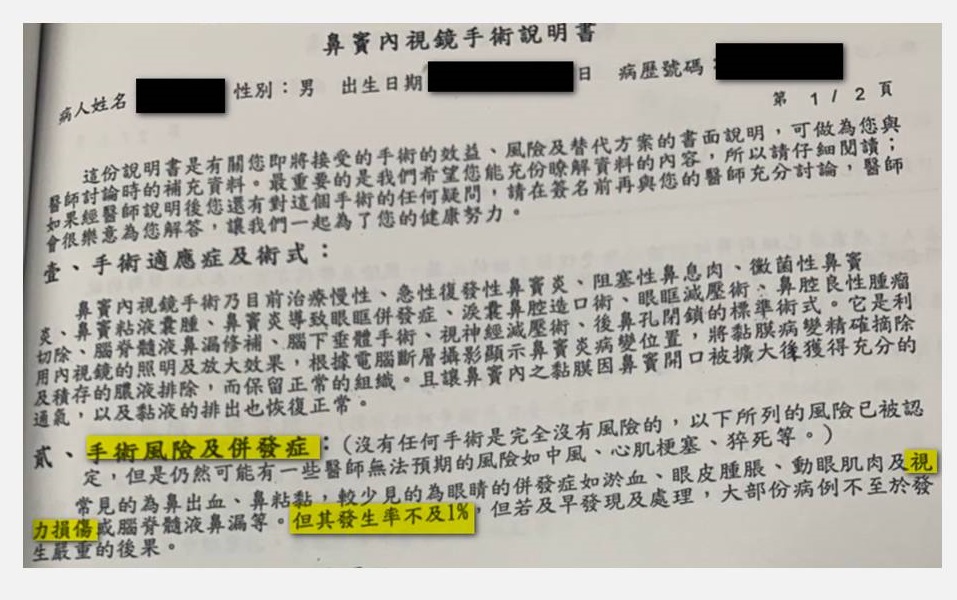

手術同意書已寫風險,還算意外嗎?

手術同意書記載可能發生視力損傷,主要是醫療告知與風險說明。病人知道風險存在,不等於風險實際發生時就必然失去突發性或意外性。

兩個問題要分開:院方是否已充分告知風險,與意外險是否應依保單理賠,並不是同一件事。

同樣地,院方願意和解,也不代表保險公司就當然必須理賠;和解資料只能作為事件經過與因果關係的佐證之一。

低機率與高機率併發症,為什麼見解不同?

法院與評議案例對手術併發症是否屬於意外並沒有完全一致的判斷。差異通常來自各案醫療事實、條款文字與對外來、突發的理解不同。

| 常見觀點 | 判斷方向 |

|---|---|

| 低機率、難以預料 | 可能較支持突發性,但仍須證明傷害由手術造成。 |

| 可預期但由醫療行為造成 | 部分見解仍可能認為具外來性,不能只因風險可預見就排除。 |

| 疾病與體況也可能造成 | 若無法排除原疾病或個人體況,通常較難認定意外險應賠。 |

所以,低機率不是自動理賠標準,高機率也不必然等於不賠;仍要回到個案證據。

本案如何從拒賠爭取到理賠?

- 證明術前沒有相同視力異常。

- 整理手術與視力受損發生的時間順序。

- 取得眼科檢查,確認視力下降並非只有主觀感受。

- 調出手術說明、手術紀錄及併發症資料。

- 以院方處理資料補強事件經過,但不把和解當作唯一依據。

- 提供類似判決與評議,說明醫療行為造成傷害可能具有外來性。

資料重新送審後,原本拒賠的意外險最後完成給付。

意外險爭議高度依賴病歷與事故記載,可延伸閱讀:打球造成腰椎受傷,為什麼意外險會拒賠?

手術併發症理賠常見問題

Q:手術後才發生,就一定算意外嗎?

不一定。仍要證明傷害主要由手術或醫療行為造成,而非原疾病或既有體況。

Q:同意書有寫併發症,還能申請意外險嗎?

可以提出申請。風險已告知,不等於實際發生時必然失去意外性。

Q:醫院願意和解,保險公司就一定要賠嗎?

不一定。和解只能作為佐證,仍須依保單條款及醫療因果關係判斷。

Q:低機率併發症一定屬於意外嗎?

不一定。低機率可支持難以預料,但不是唯一標準。

Q:要準備哪些因果關係證明?

術前術後病歷、手術紀錄、影像檢查、專科診斷、症狀時間軸及醫師意見都很重要。

Q:只有團體意外險也能申請嗎?

可以。是否理賠仍以團保條款、事故原因與證據為準。

手術後出現嚴重併發症,保險公司卻說這不是意外?

準備保單、拒賠函、術前術後病歷、手術紀錄、專科檢查與時間軸,加入官方LINE@說明案件,我會先協助核對傷害主因與醫療行為之間的因果關係。

加入保險N次方官方LINE@

如想留言評分,請先 登入會員!