子宮肌瘤手術保險少賠?腹腔鏡手術比例與補賠案例

2020 Oct 01 理賠爭議指南

原始發布:2020年10月1日|最後更新:2026年7月16日

做完腹腔鏡子宮肌瘤切除手術,收到理賠金後,多數人只會確認「有沒有賠」,很少進一步核對「比例算得對不對」。

本案手術表可對照到87%,保險公司最初卻只按62.5%給付。兩者相差24.5個百分點,最後經重新檢視條款、手術名稱與理賠計算後,補賠4,900元。

先看完整理賠架構:保險理賠怎麼申請?流程、文件、調病歷到拒賠應對一次看懂

本文先說結論

腹腔鏡屬於手術方式,不應只因「不是傳統開刀」就當然降低手術比例。但能否比照某一手術項目,仍要回到個別保單的手術表、未列明手術規則、實際手術範圍與醫療文件判斷。

文章目錄

子宮肌瘤手術保險怎麼賠?先看保單類型

同樣是子宮肌瘤手術,不同保單的計算方式可能完全不同。收到理賠明細前,應先確認自己買的是哪一種保障。

手術定額險

常依手術表的比例或倍數計算,是本案爭議的核心。

住院日額

通常依住院天數給付,不一定涉及手術比例。

實支實付

主要核對實際醫療費用、收據與條款限額,不等同手術表比例。

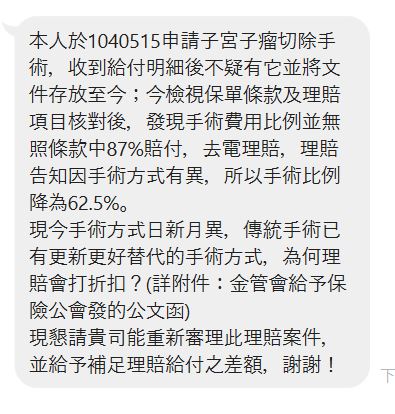

真實案例:手術表87%,理賠明細卻只算62.5%

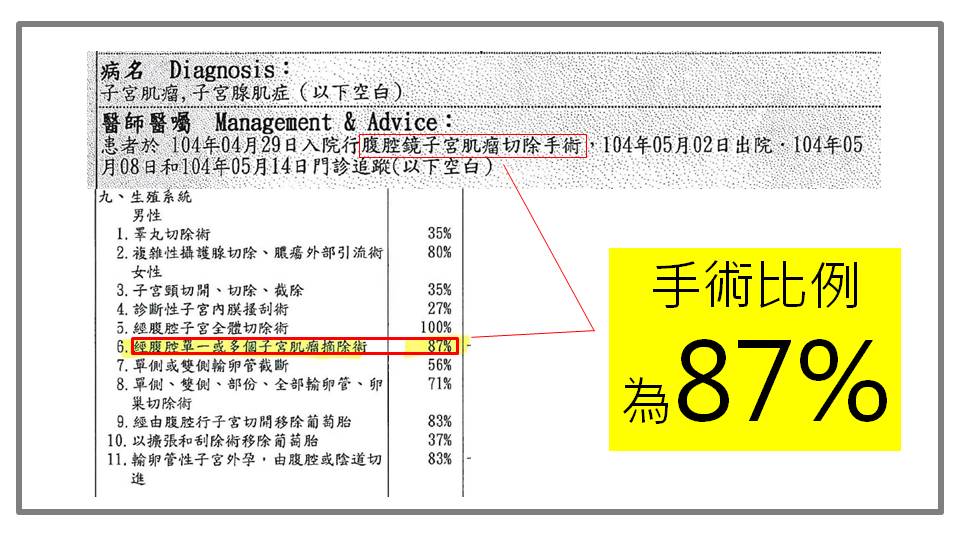

阿美在民國92年投保一張終身醫療險,之後因子宮肌瘤接受腹腔鏡切除手術。診斷書記載她於民國104年4月29日入院、5月2日出院,共住院4天,並接受腹腔鏡子宮肌瘤切除術。

依該張保單的手術表對照,手術給付比例可落在87%。

但原始理賠明細卻只按62.5%計算。

爭議差額

87%-62.5%=24.5%

手術比例怎麼算?87%不是醫療費用的87%

手術比例通常不是指保險公司賠醫療費用的87%,而是用來乘上保單約定的手術基準金額。

常見計算概念

手術保險金=手術基準金額 × 手術給付比例

因此,比例差24.5%,再乘上本案的手術基準金額,才形成最後的4,900元差額。不同公司、不同年代與不同商品的基準金額、比例表與未列明手術規則都可能不同,不能直接把本案的87%套用到其他保單。

腹腔鏡、達文西、海扶刀遇到舊保單怎麼判斷?

理賠人員最初的說法是:因為不是以傳統開刀方式切除,而是使用腹腔鏡,因此把比例調整為62.5%。但是否可以這樣處理,不能只看「腹腔鏡」三個字。

條款怎麼寫

確認手術表是否以器官、術式或手術名稱分類,以及是否有未列明手術的比照規定。

實際切除範圍

腹腔鏡或達文西通常是進入或操作方式,仍需確認實際完成哪些切除、縫合與修復。

比照項目是否合理

若保險公司另比照較低比例,應要求說明依據及對應手術名稱。

醫療文件是否完整

只有簡短診斷名稱時,可能不足以判斷;必要時應補手術紀錄或病歷摘要。

同樣的爭議,也會出現在達文西與海扶刀

舊保單的手術表多半依當時常見術式設計,但醫療技術持續演進。除了腹腔鏡,達文西機械手臂、海扶刀等治療,也常遇到「手術名稱不同、沒有傳統切口,保單到底怎麼認定」的問題。

達文西機械手臂

達文西通常是協助手術操作的工具或方式。理賠時仍要看實際完成哪一項切除或修復手術,而不是只憑「達文西」三個字判斷賠或不賠。

海扶刀

海扶刀沒有傳統切口,是否符合保單中的手術定義,常是爭議核心。應核對條款定義、實際治療方式、醫療文件及未列明手術的比照規則。

重點不是把所有新式醫療都直接認定為手術,也不是因為沒有開刀傷口就一律排除,而是回到個別保單條款與實際醫療內容逐案判斷。

因此,合理的結論不是「腹腔鏡一定要照87%賠」,而是:不能只因手術工具或進入方式改變,就當然降低給付;仍須依保單條款與實際手術內容逐案判斷。

本案如何爭取補賠4,900元?

本案重新向保險公司提出的重點,不是單純主張「新式手術也要賠」,而是要求保險公司說明:62.5%是依哪一個條款與哪一個手術項目計算,以及為何不能依手術表中的87%項目處理。

經重新檢視後,保險公司補正原本少計的手術比例,補賠4,900元。

收到手術理賠明細後,依序檢查

- 確認診斷書上的完整手術名稱。

- 找出自己的保單條款與手術表。

- 確認保險公司比照哪一個手術項目。

- 核對比例、基準金額與計算公式。

- 要求保險公司提供書面計算依據。

多年前才發現手術少賠,還能要求補賠嗎?

保險法第65條原則上規定,保險契約所生權利,自得為請求之日起,經過2年不行使而消滅;但若危險發生後,利害關係人能證明自己不是因疏忽而不知情,則可能從知情之日起算。

本案是在多年後補發保單、重新核對條款與理賠明細時,才發現比例可能有誤,並獲保險公司補賠。但這不代表所有多年以前的少賠案件都一定能追回;仍要看何時可得請求、何時知情、是否有疏忽,以及文件是否足以證明。

若保險公司拒絕補正,可參考:保險被拒賠怎麼辦?從申訴到評議申請的完整流程。

手術險少賠常見問題

Q:腹腔鏡手術一定比傳統手術賠得少嗎?

不一定。是否降低比例要看保單條款、手術表與實際手術內容,不能只因使用腹腔鏡就直接認定較低比例。

Q:診斷書寫腹腔鏡,保險公司可以自行換成較低比例嗎?

應要求保險公司指出比照項目與條款依據。若只有口頭說明,仍不足以確認計算是否正確。

Q:手術表找不到完全相同名稱怎麼辦?

先看條款有沒有未列明手術的比照規則,再依手術部位、範圍、難度與醫療文件判斷。

Q:達文西手術保險會賠嗎?

不能只看是否使用達文西機械手臂。應確認實際施作的手術名稱、切除範圍、保單手術表及未列明手術規則。

Q:海扶刀算手術嗎?保險會理賠嗎?

須依個別保單的手術定義、實際治療方式與醫療文件判斷。不能只因無切口就直接認定不算手術,也不能直接推定必賠。

Q:已經收到理賠金,還可以要求補賠嗎?

收到理賠金不代表計算一定正確。若能提出條款、手術表與醫療文件證明計算有誤,仍可要求重新審查。

Q:多年前少賠一定能追回嗎?

不一定。需個別判斷請求權時效、知情時間、是否有疏忽及現有證據。

Q:實支實付也會看手術比例嗎?

多數實支實付主要看實際費用與條款限額,與定額手術險的比例表不同,仍應依個別條款判斷。

相關文章

有體況還能買保險嗎?病歷準備、送件順序與5種核保結果

有高血壓、高血脂、手術史或多重體況,不能只看病名判斷能否投保。本文說明病歷準備、送件順序、5種核保結果,以及加費與除外條件的判讀方式。

- 2026 Jun 26

如想留言評分,請先 登入會員!