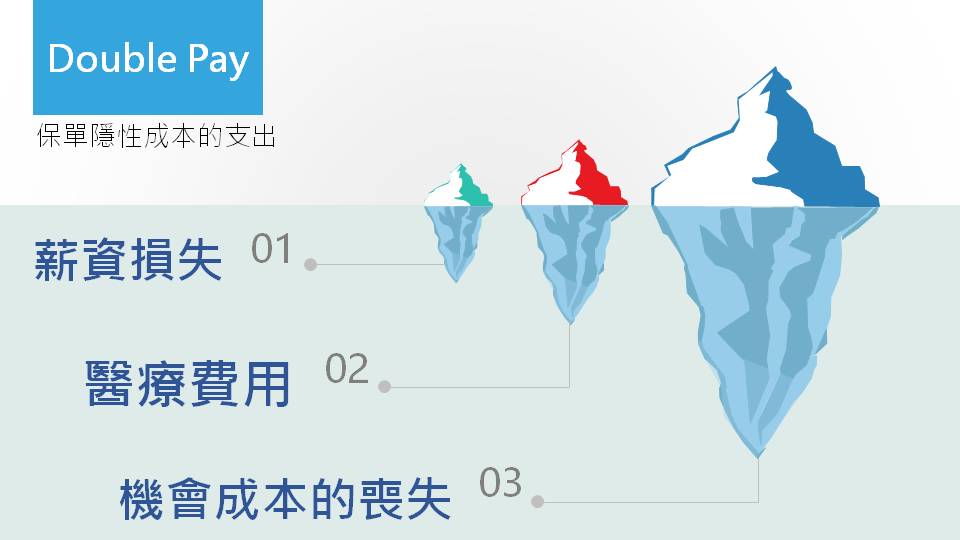

【保戶自學系列-投保篇04】不要買會讓你雙重付費的保險

2020 Nov 23 保戶自學系列 必讀精選

這篇文章已有更新版本。本文為 2020 年的早期版本(雙重付費保單),我已把「保險怎麼規劃、如何避免無效保單」的完整內容改寫成結構更清楚的新版。

前往新版:保險怎麼規劃?5步驟盤點需求、缺口與投保決策 →保單是有價證劵,是錢的一種,買保險就是用錢去換錢,而保險給我們的錢要足夠到可以幫我們解決醫療費,這才是買保險的核心價值,而所謂的「足夠到」是指保險幫我們撐起7成的花費,另外3成由我們自己承擔,這是我個人對於一個合格的保險規劃的觀察指標。

好的保險規劃,是很高的機率可以做到0自付額的,當我們需要啟動保險理賠時,能獲得完全的理賠金是件令人很安心的事情,買保險就是要買個安心,實際在金錢上的安心,而非心理上的安心。

滿常看到很多人在做保險規劃的初衷,是只想「買個基本」的,但這個「基本的」在每個人的解讀中卻有不同的長相,大多時候,我們都傾向用以前的觀念來帶入,故基本的保險可能大家脫口而出的就是「終身醫療、終身癌症險」之類的,卻忽略了時空背景的不同,在保險的規劃上也要與時俱進才是,不然就會買到讓你雙重付費的保險,一手繳保險費,另一手還得籌醫藥費那樣的窘境。

雙重付費保單的二大特徵

保額偏低

保額=理賠金(或是理賠金計算的基數),當這個數字所算出來的理賠金無法幫你轉嫁大部分的醫療支出時,就得面臨到一手繳保費,另一手還得籌醫藥費的窘境,這是Double Pay保單的第一大特徵。

這可以套用在所有的險種上面,也跟終身險或定期險無關,只要保額是低的,無論是規劃了哪一種,理賠金的效益都會讓你失望。當你選擇了這樣的保險規劃,需要思考的是除了帳面上所要支出的保費外,是否忽略了更多隱性成本的支出?

很多朋友都會忽略掉隱性成本這塊,只單純從保費來挑選商品,卻讓自己無形中付出更大的成本,當時的省錢往往帶你走向最花錢的一條路

不符合現在及未來的醫療趨勢

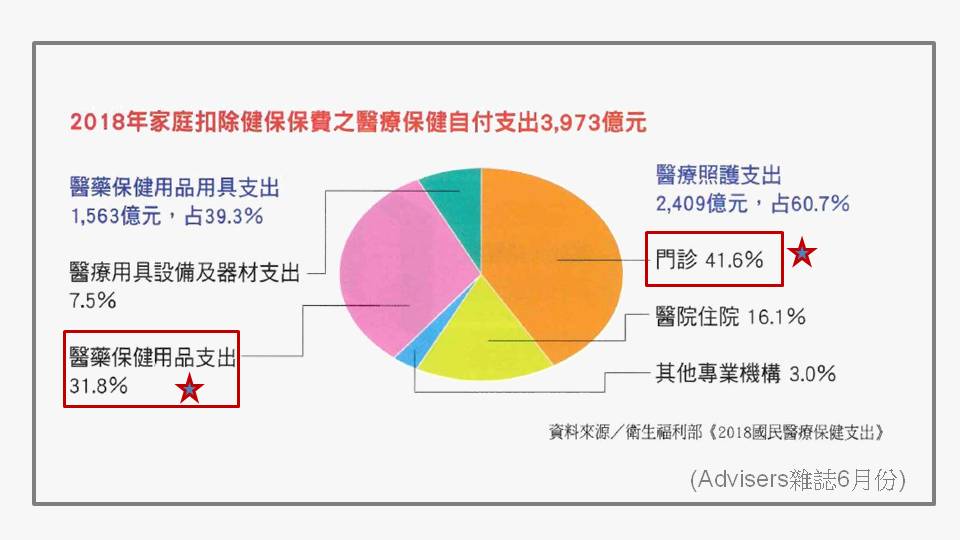

醫療科技跟時間一樣有相同的特性,都只能往前奔去,無法後退,因此,傷口越小(能無洞就無洞)、出血量越低、門診能處理的就不用住院、住院天數越來越短…等等,從衛生福利部2018年的統計資料更可看出端倪

佔據一、二名的分別是醫藥保健用品支出與門診,這2者加起來就佔了近7成多的支出,因此在規劃保險方面,就得將這2者的花費支出給考量進來。

門診當中所會需要支付較大筆的費用是門診手術時所用的醫材,這是傳統的醫療險所無法理賠的項目,故若按照早期的規劃思維,很常常面臨到理賠金不足的狀況。

用現今最夯的白內障手術-「飛秒雷射」來看,單眼花費就要17萬多,等於雙眼就要逼近35萬,無須住院,門診即可回家休息,這樣的花費是傳統的醫療險所不能完全給付的,或許用手術險可以理賠個3-5萬元,這是由於手術險的理賠基準是額度x手術比例,有發現當中的問題嗎? 手術比例是固定的,額度也是固定,理賠金也會是固定的,但固定的理賠金卻跟不上醫療進步的速度。

但對於17萬多來講,等於還是自己得自付10多萬元,如此一來,這樣的保險,有保險嗎??

買到雙重付費保單會面臨到的困境

喪失保險的功能

當我們的自負額過高,讓荷包大失血、甚至還得去跟親朋好友籌錢時,這比沒有買保險還糟糕,我們所損失的成本=保費 醫療費 別人對我們的信任資產,遇到這種情況,保險單=廢紙一本,完全沒有發揮保險該有的功能。

理賠糾紛大增

從前述的採用飛秒雷射手術的白內障例子,當我們得知自身尚需掏錢付10多萬時,心情的不美麗是可想而知的,心中必定對所購買的保單很有微詞,或者是根本只想大喊「早知道就不要買」!!

所有對保險的不滿都來自於理賠金的爭議,本文最前面所提到的「買保險就是用錢去換錢」,後面換到的錢不能幫我們解決問題時,損失感就會出現、被騙的感覺油然而生,糾紛就此產生。

避開買到雙重付費的保單你只需要做三件事

永遠都要從理賠金看起

理賠金是保險的根本,不管你要買什麼,通通用理賠金做為該不該買的判斷依據,看看該商品最高的理賠金是理賠多少,是怎樣的狀況下可以領到最高的理賠金,若你發現最高的理賠金數字已經偏低,就代表這樣的額度是需要拉高的。

額度不足=理賠金不足=你要自己付錢=規劃心安的=無實際用處

額度足夠之後接著來看保費

保險最大的缺點就是要繳錢,再好的保險規劃都需要繳錢才能保持它的效力,故ㄧ在足夠額度之下,也要選擇自己能負擔的保費才行,若因保費過高導致中途棄繳,那麼一切也是白搭。

最後要把保費花在對的險種之上

保險要有用,除了理賠金足夠外,另一個前提就是「有啟動的時機」,若買了一直用不到的險種,就算額度買夠、保費也繳的起,但就是無用武之地,這是另一種隱性的浪費,想想BBCall,它可能好好的,只是你找不到可以使用它的時機了。

用不到的險種=跟不上現在醫療科技的險種=白白浪費你保費的險種

結語

買保險要做功課已是主流,但如何做對功課、做好功課則是另一個課題,希望此篇能讓大家有些初步的概念,在規劃保險的選擇上能避開一些雷坑。

想看更完整、更新的版本?

若你正在規劃保險、想避免買到額度不足的無效保單,建議直接閱讀改寫後的新版,內容用 5 步驟帶你盤點責任與資源、計算保障缺口、在預算與核保條件下完成投保決策:保險怎麼規劃?5步驟盤點需求、缺口與投保決策。

如想留言評分,請先 登入會員!