體況有問題就不能復效嗎?搞懂這件事讓你復效權益不受損!!

2022 Feb 15 理賠爭議實例

保單停效是一個很常見的狀況,我們難免都會有一時疏忽而忘了繳保費的時刻,有時是沒注意到帳戶裡的餘額不足,有時是信用卡期限到期換新卡之後,遺漏了需跟保險公司同步做扣款資料的變更,因此而讓保費扣款不成,時間一久就無形中讓保單變成停效狀態。

若是發現的早,只要趕緊提出復效申請並繳清欠繳的保費即可,但若保單停效期間超過半年,這時要復效就需要做體檢了,但若這時體況有問題又得去做體檢,若體檢結果不如人意,可能得承擔無法復效的結果。

但是,就算體況有問題,並不代表一定無法復效成功,這篇文章就是要來跟大家釐清一個觀念,並不是所有的體況問題都無法順利復效,只要搞懂「體況有重大變更已達拒絕承保的時間點為何?」,就有機會在體況不佳的狀態下成功的復效。

一起來看看王伯伯的案子,如何在腦動脈瘤破裂的體況下,被拒絕復效之後卻又能大翻轉,最終順利復效成功。

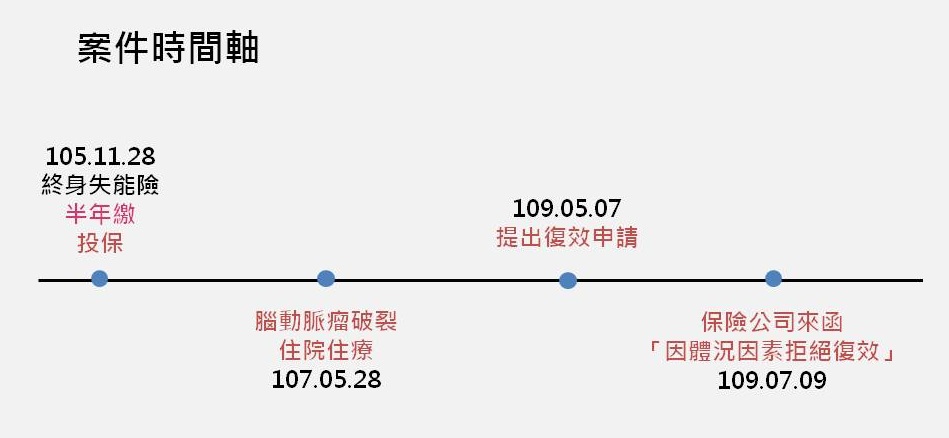

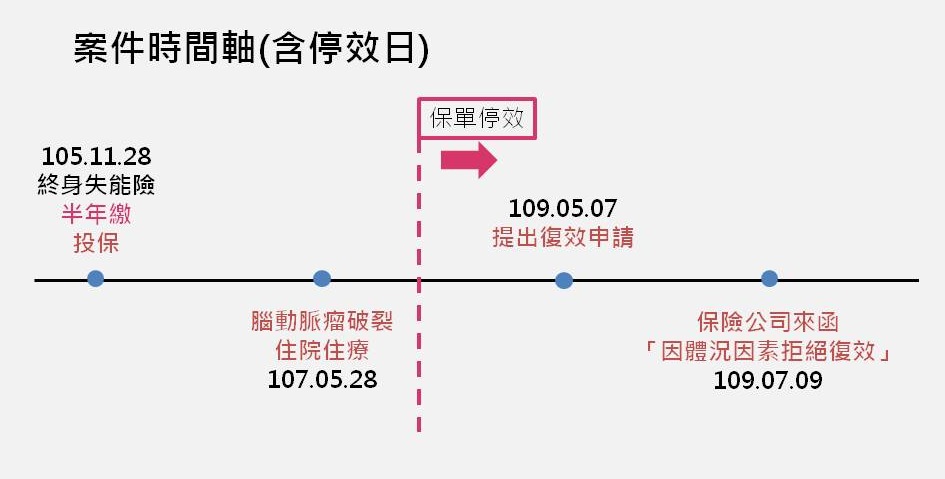

案件時間軸

圖表中可看到提出復效申請日是109.05.07 ,但我們不知道已經停效多久了,王伯伯的家屬那邊只說有段時間沒扣保費了,因此我們幾乎是一接到此案件就立馬送出復效的申請,會這麼急迫的原因是由於保險法第116條第五項規定:「保險契約所定申請恢復效力之期限,自停止效力之日起不得低於二年,並不得遲於保險期間之屆滿日。」

這個法條用白話文解釋,就是說保單要申請復效是有時間限制的,這個期間就是二年,從保單停效開始起算的二年內可以申請復效,所以我們才會這麼緊急的趕在即將屆停效滿二年之際趕緊送出申請。

這邊要做個小補充,雖然是規定二年的期限,但在實務上,在某些情況下,保單停效超過二年以上的也是可以順利復效成功的,不過這跟此案件無關,就不多贅述,但若你也有停效超過二年的保單,你以為已經失去這份保單的話,可以來跟沛穎做諮詢,也許有機會能救得回來哦。

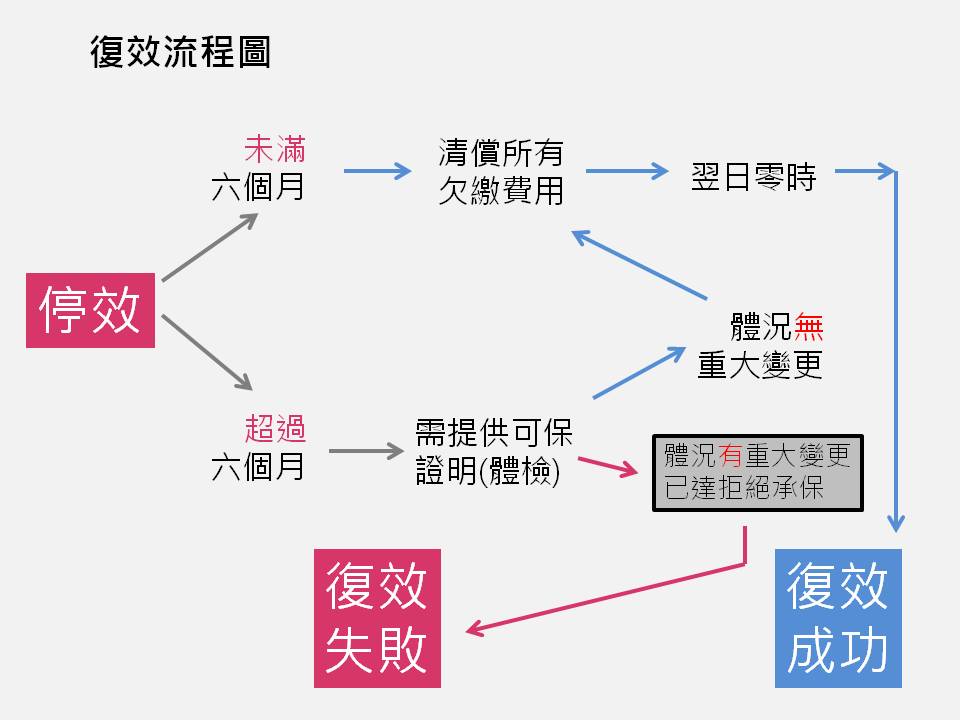

復效流程

王伯伯是在停效已經半年的情況下,申請復效需要去做體檢,這是依照保險法第116條第3項的規定:

「第一項停止效力之保險契約,於停止效力之日起六個月內清償保險費、保險契約約定之利息及其他費用後,翌日上午零時起,開始恢復其效力。要保人於停止效力之日起六個月後申請恢復效力者,保險人得於要保人申請恢復效力之日起五日內要求要保人提供被保險人之可保證明,除被保險人之危險程度有重大變更已達拒絕承保外,保險人不得拒絕其恢復效力」。

這條法條就是在講說停效的保單,要申請復效時的所需流程,用停效期間是否已達六個月來做個區隔,詳細說明如下:

停效時間的長短,申請復效的流程會不一樣

(1) 停效未滿六個月:

只要清償欠繳的保費與利息,從繳完所有費用的隔日零時起,完成復效,因此保險公司會發給繳費單讓保戶去繳費,這時就要趕緊去完成繳費了,因為保單恢復效力是要繳完費用的「翌日零時」才會生效。

(2)停效超過六個月:

保險公司會要求保戶提供「可保證明」,這個可保證明就是體檢,在審視體檢報告後才能決定是否可以復效,若發現保戶的危險程度(體況)已經有重大變更已達拒絕承保外,那麼保險公司就會拒絕復效。

這邊有個最重要的觀念要注意,也是王伯伯這案子的關鍵點,就是「危險程度(體況)有重大變更的時間點」,往下看會有更多的說明。

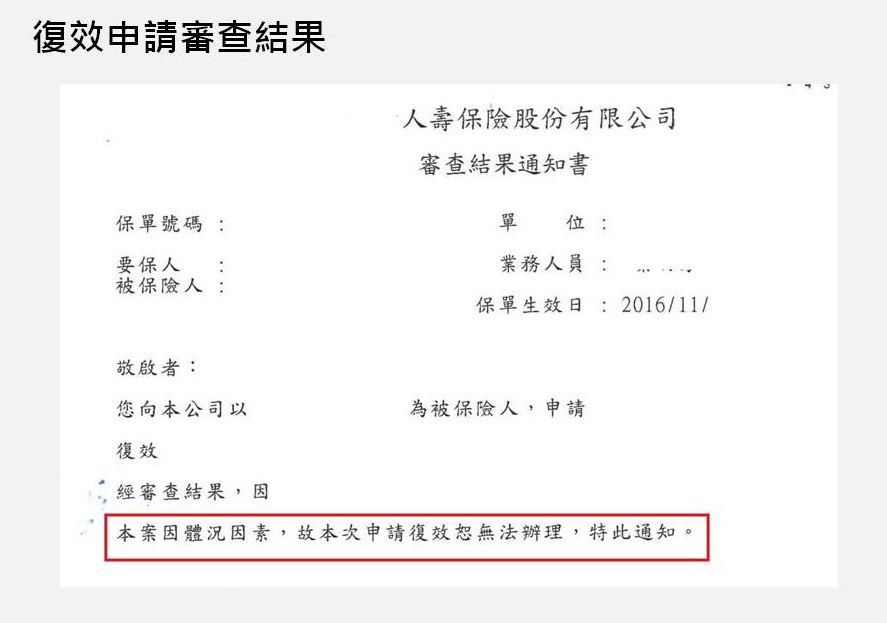

因體況問題被拒絕復效

如文章前段有提到的,王伯伯是經歷了腦部動脈瘤破裂而住院治療,雖說術後恢復良好,但這樣的體況卻在完成體檢之後,還是被保險公司用體況問題來拒絕我們的復效申請。

體況出現重大變更的認定時間點是?

保險法第116條第三項後段:「…(前略)..除被保險人之危險程度有重大變更已達拒絕承保外,保險人不得拒絕其恢復效力。」

白話文解釋一下就是保險公司可以拒絕復效的前提是「危險程度(體況)有重大變更」,反過來說,若沒有危險程度(體況)重大變更已達拒絕承保,那麼保險公司就不能拒絕保戶的復效申請。

故,這邊就會衍生出一個問題:「哪一個時間點才是叫做危險程度(體況)有重大變更?」,既然這是保險公司可以拒絕復效的關鍵點,那就得好好釐清才可以。

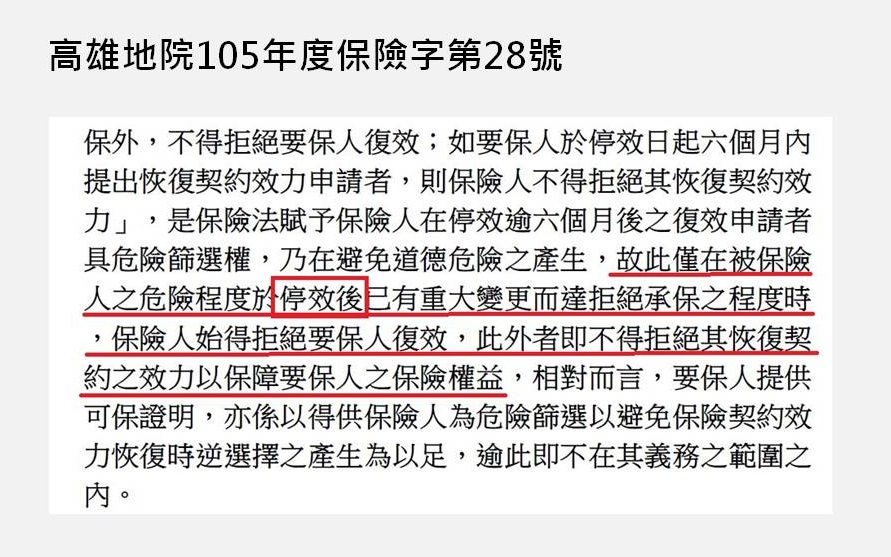

法官這麼說

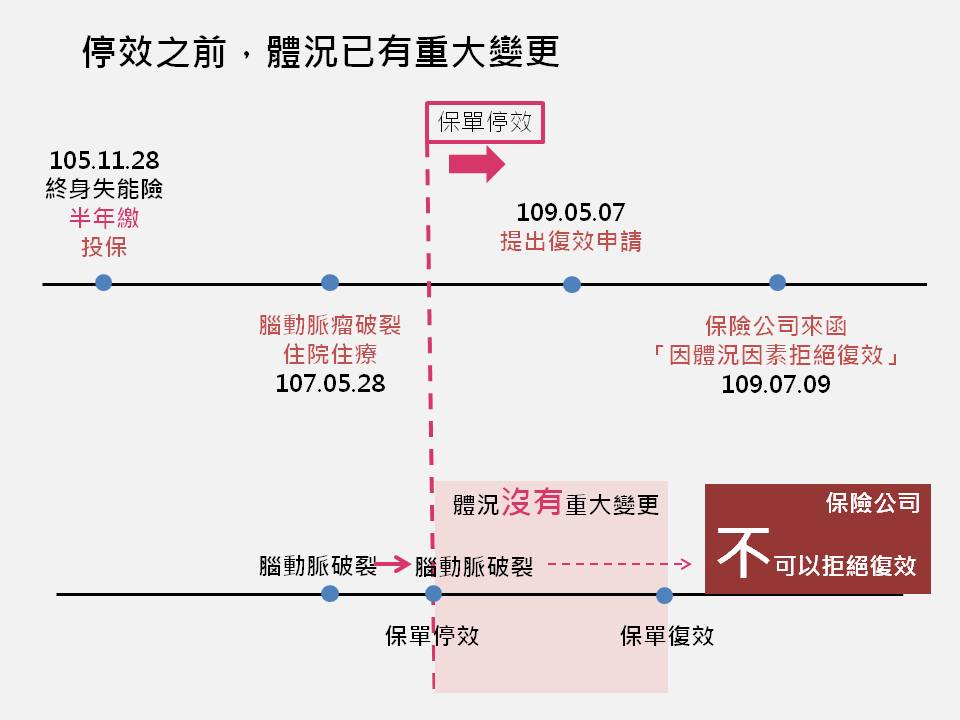

法官很明確的指出,危險程度(體況)有重大變更且達拒保程度的認定時間點是在「停效後」,只要不是在停效後的期間才出現的體況重大變更且已達拒絕承保的程度,那麼保險公司就不能拒絕保戶的復效。

因此,接下來就來看看王伯伯的腦動脈瘤破裂是在幾時發生的。

腦動脈瘤破裂做治療是在停效前?還是停效後?

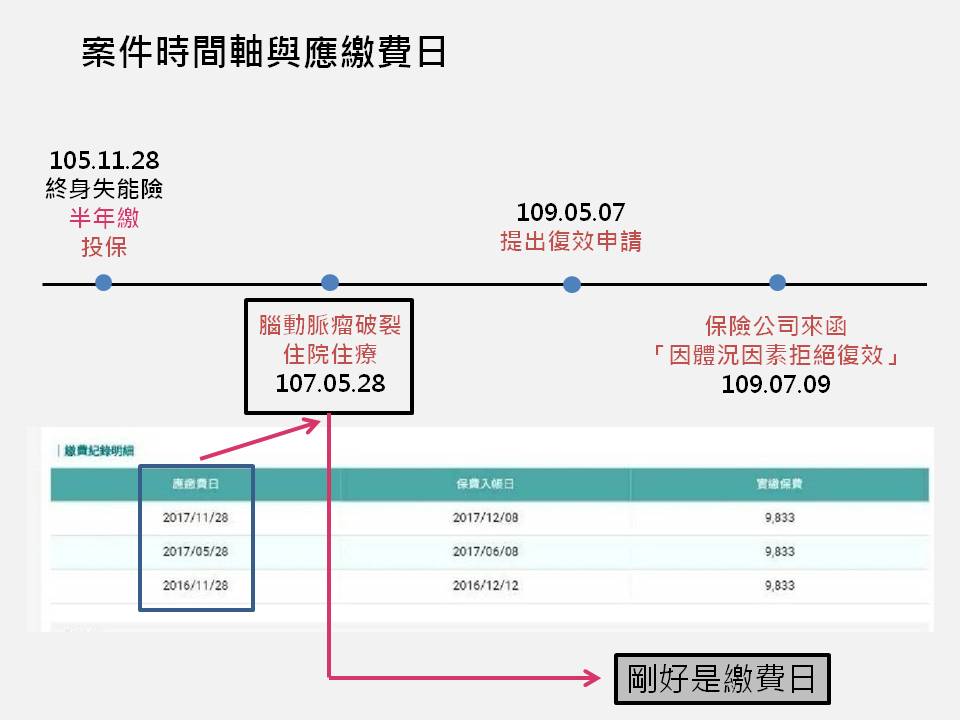

王伯伯是用半年繳的,而投保日是105.11.28,因此從上圖中可看到有繳費紀錄的有三筆,分別是2016.11.28、2017.05.28、2017.11.28,這邊很簡單的知道下一次的應繳費日期會是2018.05.28,而這日期就這麼剛好是王伯伯因為腦動脈瘤破裂急診入院治療的日子。

那麼應繳費日若沒有順利扣款成功,保單會怎樣?

停效日的判斷

沒有準時繳交保費,保單就會馬上進入停效狀態嗎?其實是不會的,要進入停效是需要經過一些流程的,這是保險法第116條有相關的規定。

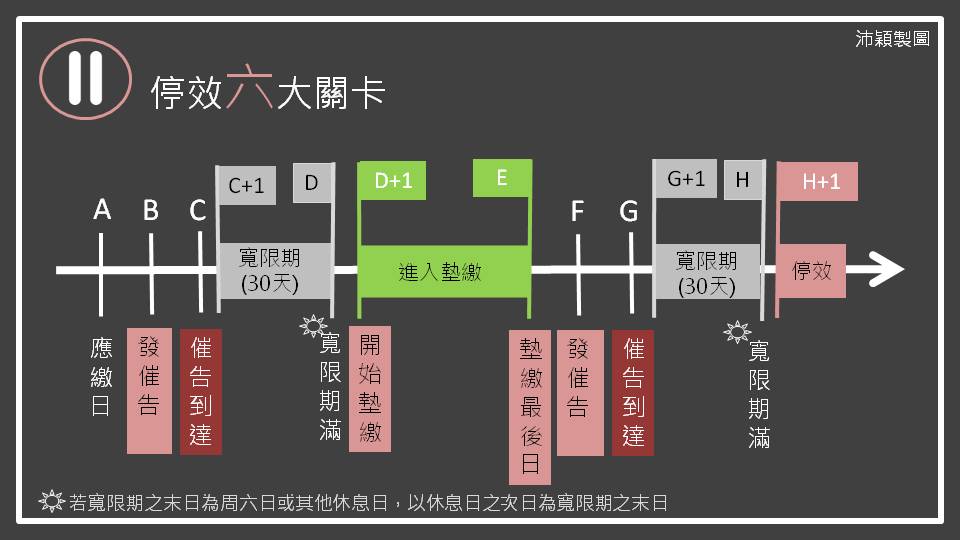

直接來看圖表會更清楚這整個過程。

看看這張圖,就可以了解到一張保單要走到停效也是有很多的規定,王伯伯的應繳日是107.05.28(上圖A的位置),當沒有扣款成功時,後續保險公司至少要走B、C、D的流程,到這裡可以很簡單的判斷出來,王伯伯保單的停效日期至少會落在D 1的位置上。

因此,整個案件的時間軸會長這樣:

停效日與體況出現重大變更的對照

還記得前面法院判決法官說的話嗎?他說體況出現重大變更達已拒絕承保的期間是必須在「停效期間」,若體況的變化不是出現在停效期間時,那麼保險公司就不能拒絕復效。

大家只需要記住最重要的一點:

在保單停效期間才出現的體況重大變更,保險公司才能拒絕復效。

在保單停效期間才出現的體況重大變更,保險公司才能拒絕復效。

在保單停效期間才出現的體況重大變更,保險公司才能拒絕復效。

王伯伯的腦動脈瘤破裂就醫治療是在停效之前就已經出現了,所以當然保險公司不能拒絕王伯伯的保單復效。

復效成功與結語

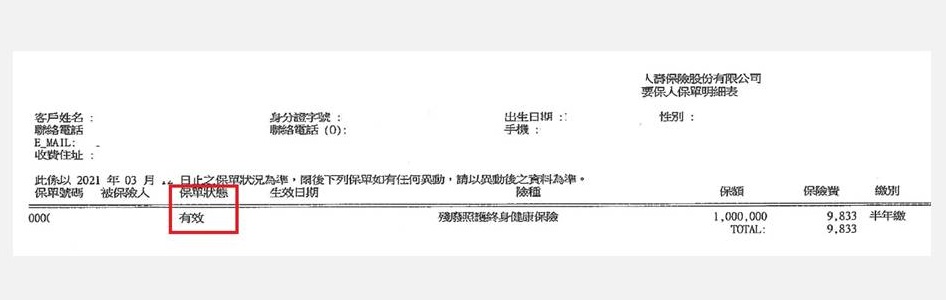

王伯伯的投保內容是終身型的失能險,且還是有保證給付200個月的那種,這是個非常好的商品,現在也早就都買不到了。因此幸好這張保單有救回來,不然就算這商品還有持續在銷售,但依王伯伯的體況可能也無法投保了。

保單停效是一個很嚴重的問題,停效代表著保障的空窗,停效期間越長=保障空窗期越長,在停效期間所發生的醫療行為是不能理賠的,因此若發現保單停效就得趕緊申請復效才安全。

雖然大部分在實務上,都是出現了要申請理賠時才來緊張自己的保單停效,這是很不好的事情,除了不能理賠外,也並不是每一件保單都能救的回來的,若救不回來,卻也因為體況無法投保新保單時,那就真的損失慘重、得不償失了。

保單停效所衍伸出來的理賠爭議很多,大家可看下方的衍伸閱讀,若有這方面相關的問題,需要沛穎協助的,都可以來找沛穎討論。

衍伸閱讀: