【保戶自學系列-投保篇03】三大指標挑選對的人,讓你避開衰竭的業務員

2020 Nov 11 保戶自學系列 必讀精選

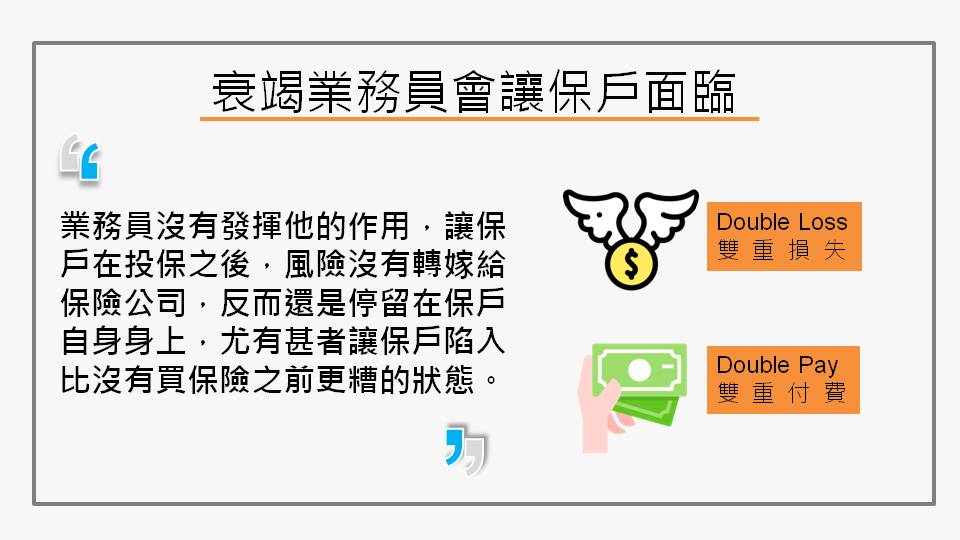

「衰竭」,在醫學上的意思是指器官喪失功能,如常聽到的心肺衰竭,指的就是心臟與肺臟這2個器官停止運作,喪失了原本的功能。衰竭的業務員說的就是業務員沒有發揮他的作用,讓保戶在投保之後,風險沒有轉嫁給保險公司,反而還是停留在保戶自身身上,尤有甚者讓保戶陷入比沒有買保險之前更糟的狀態。

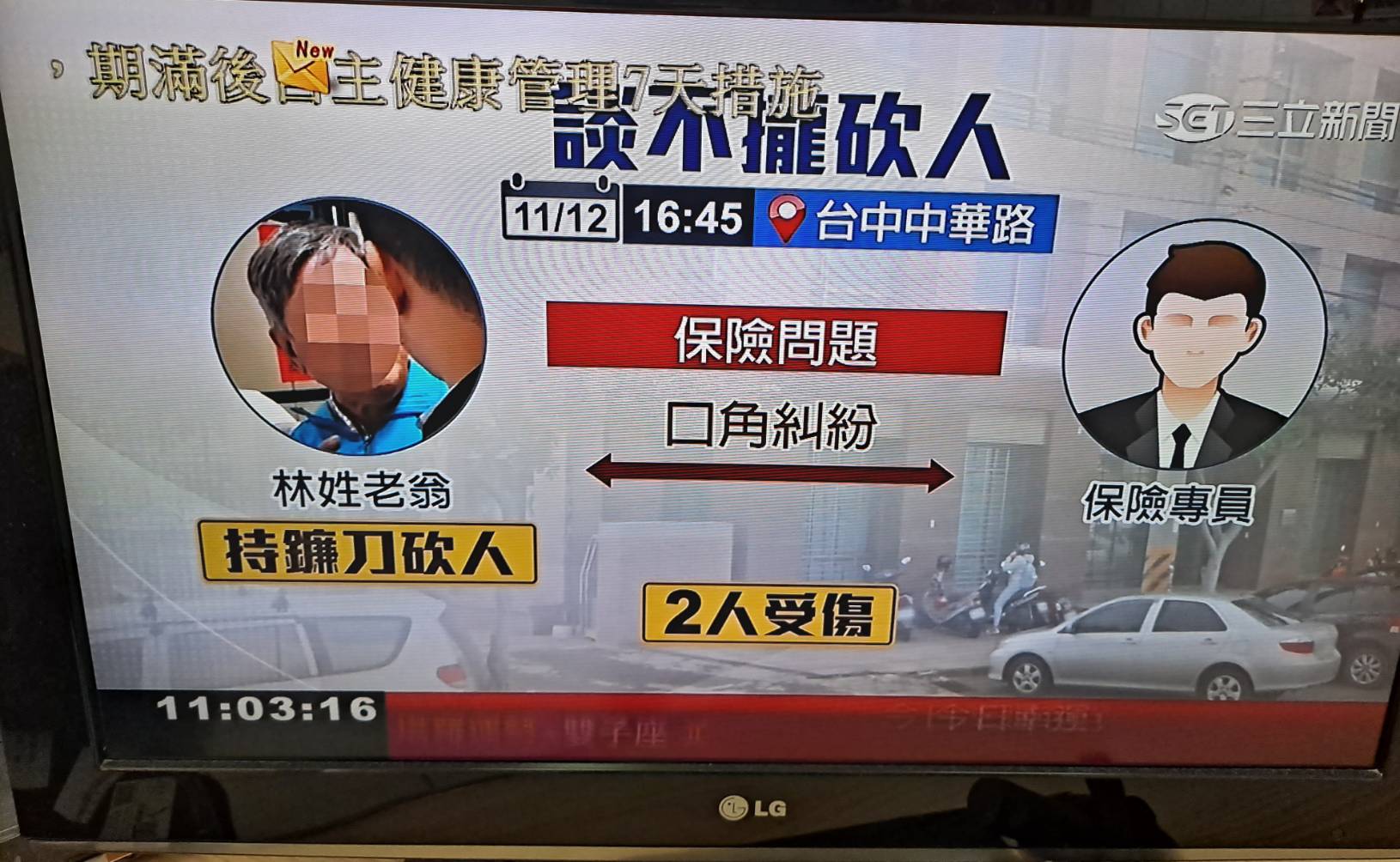

正在寫這篇文的時候,出現了一則老翁衝去保險公司拿鐮刀傷人的事件,從新聞中粗略獲得的訊息是這名老翁認為自己先前買的保單與領回的金額有落差,且多次與保險公司詢問後都沒有獲得滿意的結果,才會氣急攻心的拿鐮刀傷人。

「如果是你,你會甘心嗎?」一閃而過的新聞畫面,是老翁在被壓制時仍大聲怒吼的憤怒,我們無法得知整個過程到底是出了什麼差錯,才會讓該名老翁理智線全斷,做出傷人又傷己的行為。但不可諱言的,業務員在銷售保單時是如何傳達的,與保戶接收到了什麼,這2者中間的連結出了閃失。

保單是一個有價證劵,是另一種錢的形式,我們用可以負擔的錢去換某天可能會用到的另一筆錢回來,無論是哪一種險種,最終都會轉化成錢回到我們身邊,而在銷售的過程中,雙方有無明確的「共識」是整個過程中最重要的點,保險這個工具最大的壞處就是需要付費,當所付出去的與拿回的有落差時,糾紛就此產生了。

衰竭業務員的長相

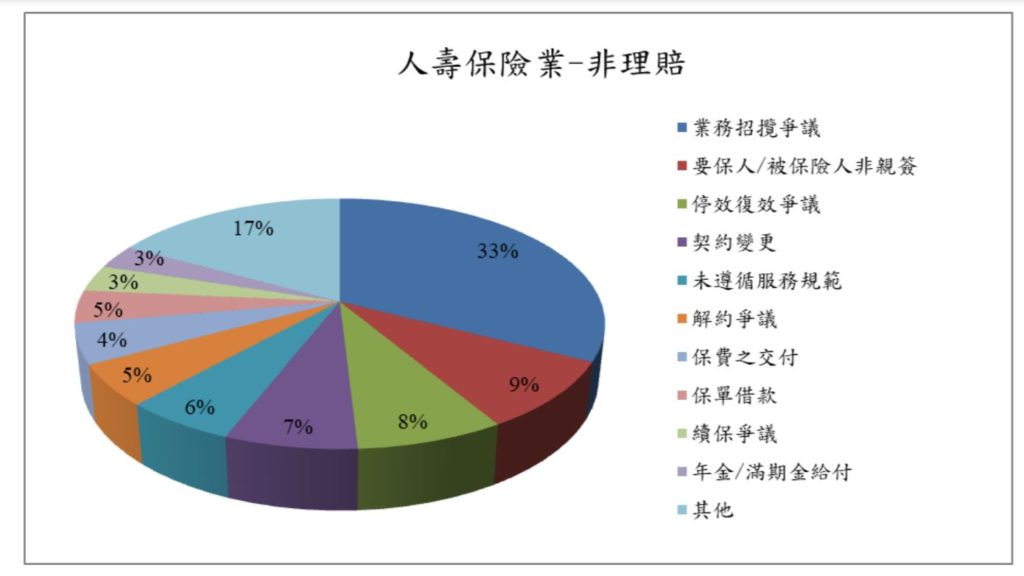

一般來說,保險從業人員理應當比保戶更具有保險相關知識,保戶對於保險的一切理解都從業務員而來,但諷刺的是在財團法人金融消費評議中心公布的理賠糾紛類別中,招攬爭議是非理賠類的第一名(詳見下圖)。

保險契約是個法律契約,所有的文字就是由保險法所構成的,從一開始的業務員銷售到最後的理賠處理,一切都脫離不了保險法的規範,但實務上在保險業務員的養成中,都偏重在「賣保險」而不是「懂保險」,當對於保險法規沒有認知的業務員在銷售的過程中,就很可能替自己與保戶埋下了未爆彈,當買保險卻成了買風險時,保險反而成了最不保險的工具了,遇上這種情況時,只能說保戶遇到了衰竭的業務員。

會對保戶帶來怎樣的影響

保費的損失

只做賣保險的事,公司主推什麼就賣給保戶什麼,今年推薦保戶買廚房、明年推薦買臥室,做個保單健檢永遠是有缺口,往往保戶買了一堆,卻發現自已的家(保障)長的很奇怪,可能有3個廚房卻沒有廁所,而且住起來一點都不舒服,花了比別人貴的保費卻換來不怎麼ok 的保障,之後繳費到中途很容易負擔不起而選擇停繳,到最後唯一賺到的是保險公司。

另一種保費損失的風險則是業務員對保險法理的疏忽,讓保戶面臨被解除契約與沒收保費(當然也沒有理賠金),這就更令保戶欲哭無淚了。

這是Double loss的痛

醫療費的支出

當業務員的思維只跟著公司走,而不是跟著醫療科技變革走的時候,很容易提出一個過期的保險規劃,所謂的過期是指賣給保戶BBCall而不是智慧型手機,從當下來看就已經是無用武之地的內容,當保戶遇到理賠事故,才發現理賠金是杯水車薪,還得自籌醫療費時,那根本是本末倒置,完全沒有起到保險規劃的作用。

或者是面臨理賠金卡關,業務員無法排除障礙時,那等同於回到沒有買保險的窘境。

一手付保險費、另一手付醫療費,這是Double Pay 的痛

而對的業務員會是保戶權益的守門員,從前端的銷售開始到後端的理賠處理,整個過程都能替客戶一一掃雷,更會在保險機器當機無法正常發揮它的功能時,能化身成為排除障礙之人,讓理賠金能順利落袋。

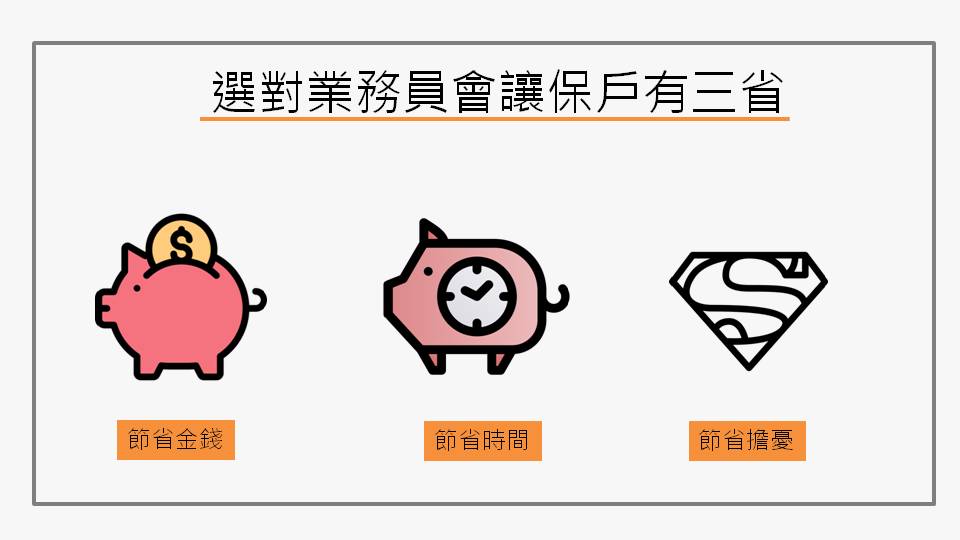

三大指標讓你選對業務員

能幫保戶節省金錢(保費與自費)

所提出的規劃內容符合現在與未來的醫療趨勢,而不是用舊思維來做規劃,能將保戶面臨須自掏腰包付費的機率降低,保戶可在與業務員討論時,請業務將所提出的規劃內容套用理賠案例,試算出理賠金是否能確實的將醫療費給轉嫁,我個人認為至少要轉嫁7成以上才算是份合格的保險規劃。

同時藉由商品組合,以保戶能負擔的預算下來將保障杆桿拉高,把錢花在刀口上,保險費是個必要且長期的支出,業務員需替保戶做長期財務負擔的評估,不讓保戶有因負擔不來而中途棄繳的遺憾發生。

能幫保戶省了時間

保戶不用自己去挑商品、直接提供市面上最具有優勢的商品,也不用保戶自己去看條款,對的業務員會在銷售前端就替保戶做好篩選商品的動作,保戶不用怕買到雷保單。

能幫保戶省下擔憂

在理賠處理階段,保戶能獲得足額的理賠金,落實保險規劃的目的,同時當保戶面臨理賠糾紛時,有能力出手將障礙排除,真正成為保戶倚靠的靠山,不讓保戶自己孤單的與保險公司對抗。

要擁有這樣的能力,業務員本身的自我進修是必要的,所花費的進修成本與金錢很難去估算,是否能獲得相對應的回報也尚不知道,畢竟理賠處理是後端的事情,並無法及時反應在業績上面,但這是最難能可貴的,也是每個保戶都應該首先挑選這樣的業務員,讓業務員成為保戶最強大的保險。

結論

省錢、省時間、省擔憂,挑對具有三省能力的業務,你的保險才有保險

衍伸閱讀: