【理賠爭議實例】出車禍了,才發現沒有收到續保通知而斷保了,保險公司要負責嗎?

2021 Oct 16 理賠爭議實例

「你這斷保囉,1/18就到期了,你沒繳費已經斷保了」。電話那頭的客服平淡的說著,阿建則愣了一會才反應過來,氣急敗壞的對電話大吼:「我又沒有收到任何通知,你們保險公司都不用通知車險到期的嗎?? 我現在出車禍才跟我說斷保了,我十幾年來從來沒有遲繳過車險保費,你們要給我負責!!」

阿建氣極了,還躺在病床上的他不敢相信他剛所聽到的,這種事情怎會發生在他身上,以往他的好友柚子還沒從保險公司退休時,每年的車險續都是柚子來跟他通知並處理的,這樣的模式已長達數十年之久,怎會柚子一退休,他就連個通知單也沒收到過?

有投保車險的朋友們,都會有收到保險公司寄來的續保通知單的經驗,看到這張單子就知道自己的車險要到期該做續保了,但萬一沒有收到通知單、也無業務員來通知該續保時,是極有可能像阿建這樣默默就「被斷保了」,因此這篇文章就藉由阿建所面臨到的遭遇,來跟大家談談車險續保通知的重要性。

有規定車險到期一定要發通知單給保戶嗎?

車險的投保內容大致上有這三個部分:

- 強制汽車責任保險(俗稱-強制險)

- 任意汽車責任保險(俗稱-加重ㄟ,主要是賠對方的體傷與財損)

- 汽車損失保險(包含車體險、竊盜險..等等)

除了強制險是政府規定一定要投保之外,其餘2項是沒有強制性投保,但台灣每天都有車禍在發生,大家對車險也越來越重視,因此一個可以真正達到保護作用的投保內容是這三部分均有規劃,或至少有投保強制險與任意險。

在實務上,這三部分可能不是同一天啟動生效的,所以會有各自的到期日,也有可能是分散2家來做投保,因此對於到期之後的「通知義務」,其實規定也不太一樣。

強制險對於到期之後的通知規定

強制汽車責任保險法第15條:

「保險人應於保險期間屆滿三十日前通知要保人續保,其怠於通知而於原保險期間屆滿後三十日內發生保險事故者,如要保人辦妥續保手續,並將其始期追溯自原保險期間屆滿之時,保險人仍須負給付責任。」

以上法條用白話文來說就是,保險公司要在強制險到期之前的前30天就要發出通知單給保戶,如果沒有做好這個通知,而保戶在強制險到之後的30天內發生車禍,這時只要保戶趕緊去辦妥續保手續,那麼保障期間會拉回到之前的到期日開始起算,等同沒有斷保,這樣保險公司就仍要負起理賠的責任。

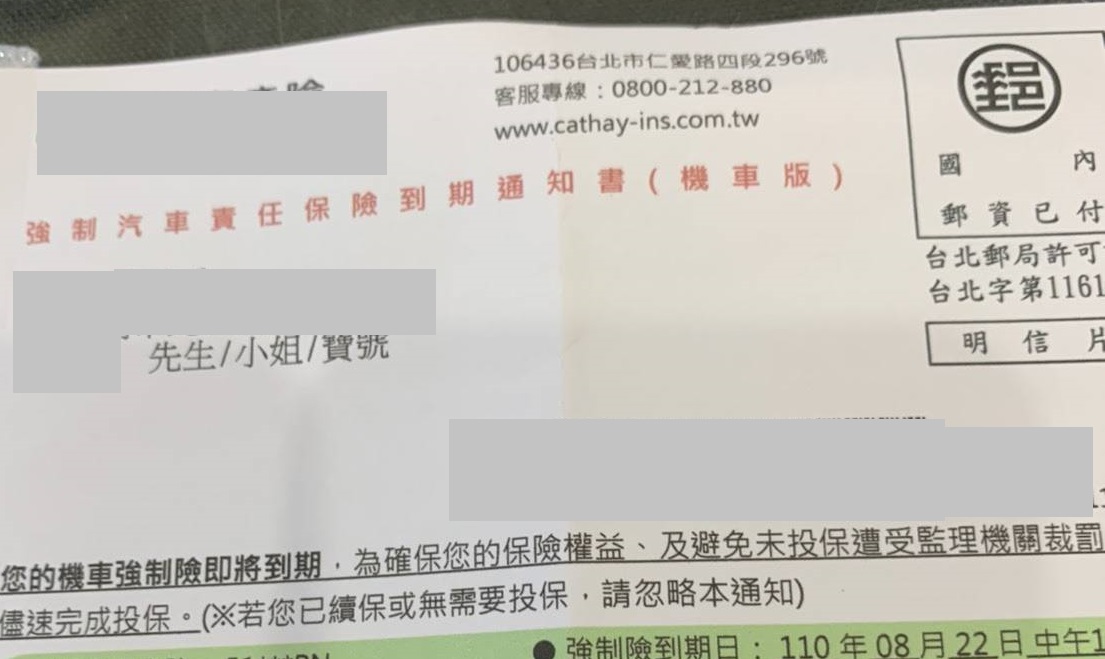

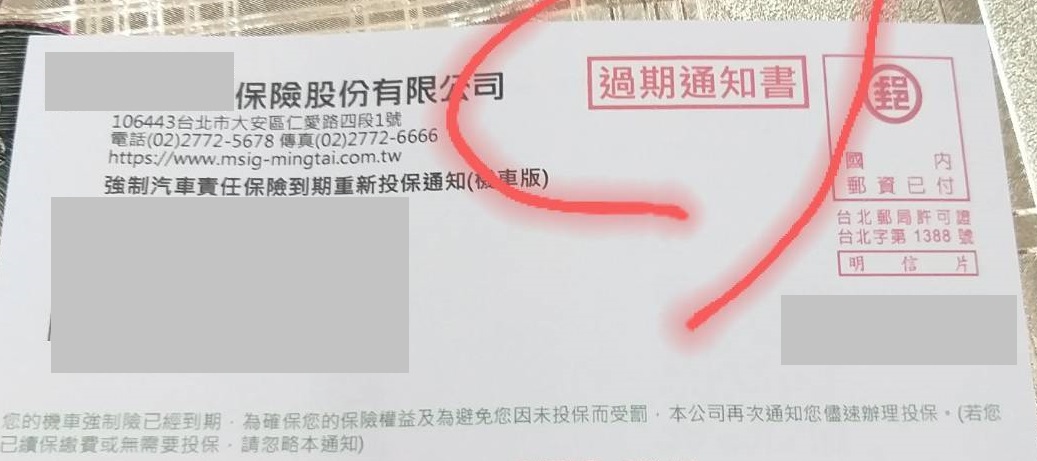

保險公司寄發的到期通知單長這樣:

它的尺寸就是一張卡片,滿多人其實對於保險公司寄來的信函,都不會去注意它,但這邊要給大家一個觀念,這類信函都代表有資訊要告知你,故就算可能看不懂內容也沒關係,可以拍照之後傳給業務員,讓業務員來解釋內容給你了解,這點超重要的,這也跟理賠有關係哦!! 千萬別輕忽了,不然也是會發生領不到理賠金的憾事。

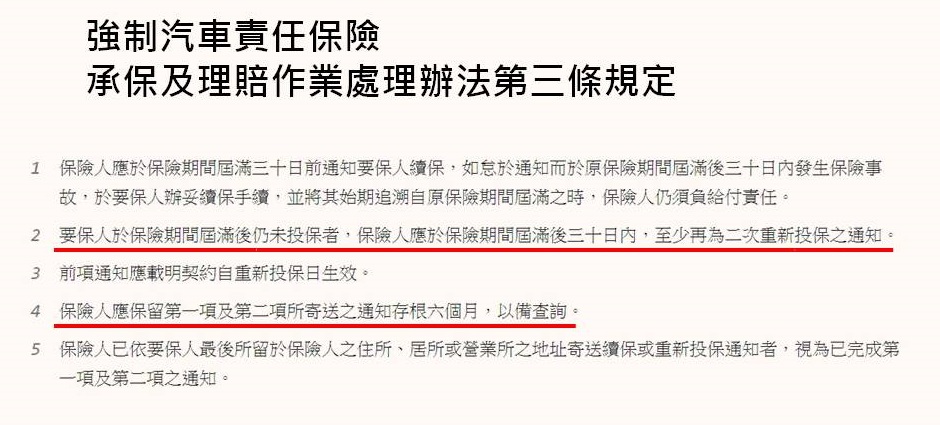

強制險到期要通知幾次?

上述法規已明確規定:

- 到期且仍未完成續保時,在到期之後的三十天內要進行至少2次的通知 (生效日為重新投保日)

- 寄發的通知單存根聯要保留六個月

強制險「到期之後」的通知單長這樣:

保險公司沒寄強制險到期通知單會怎樣?

強責法第48條第4項:「保險人違反第十五條……或依第四十六條所定辦法中有關……第十五條通知方式之規定者,由主管機關處 新臺幣六萬元以上三十萬元以下罰鍰」。

任意險與損失險對於到期之後的通知規定

嗯。。。

沒有法令規定要做通知!!

沒有法令規定要做通知!!

這是很重要的觀念,尤其是強制險與任意險(或損失險)的到期日期不同時,或是這2項險種跟強制險分屬不同保險公司投保時,就很有可能面臨在到期之後,不會有通知單的寄發。

有寄發通知單的公司是佛心,這是他們保戶服務的一環,但這不是法律規定的義務,服務 與 義務 是不一樣的概念,故這時若這2個險種因為沒收到通知單而斷保時,當發生車禍事故時,就不能用這點來主張保險公司要負起理賠責任囉。

車險到期日的「通知義務」小總結

- 強制險:要在到期日前的30天通知 (強制汽車責任保險法第15條)

- 任意險:沒有通知的義務 (只能自己多留意)

- 損失險:沒有通知的義務 (只能自己多留意)

案件解析

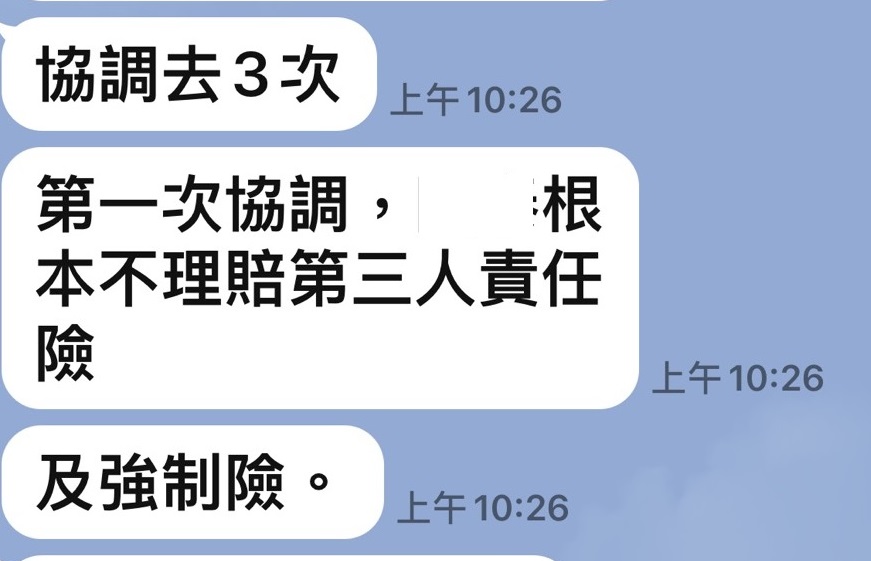

車禍之後,阿建拖著病體不斷的跟保險公司做溝通,但保險公司仍是堅持「已斷保,與我們無關」的態度來回應。

申訴的切入角度

我方這邊在收集了眾多的資訊與證據之後,便向該保險公司提出申訴:

- 確實沒有收到強制險到期的通知單 (內部系統可證實此事)

- 保險公司將地址登記錯誤,導致信件被退件 (有實際證據)

- 其他行政瑕疵

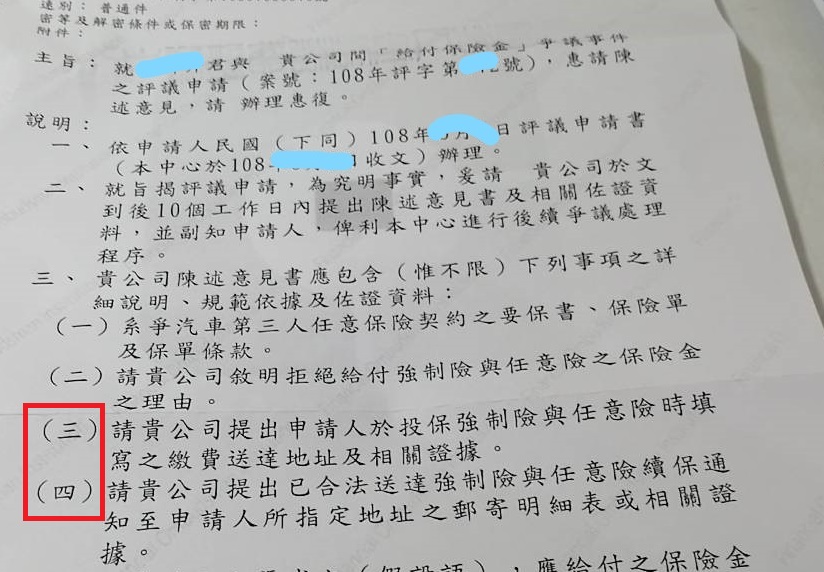

我們的論點聚焦在「強制險到期通知單的寄發證據」,我方這邊所有證據顯示就是沒有收到,且後續發現地址還被登記錯誤,故既然保險公司堅持就是已經斷保無須負責,那就只能請他們拿出有寄發的證據,在公說公有理、婆說婆有理的狀況下,就看誰能拿出證據來佐證自己的論點了。

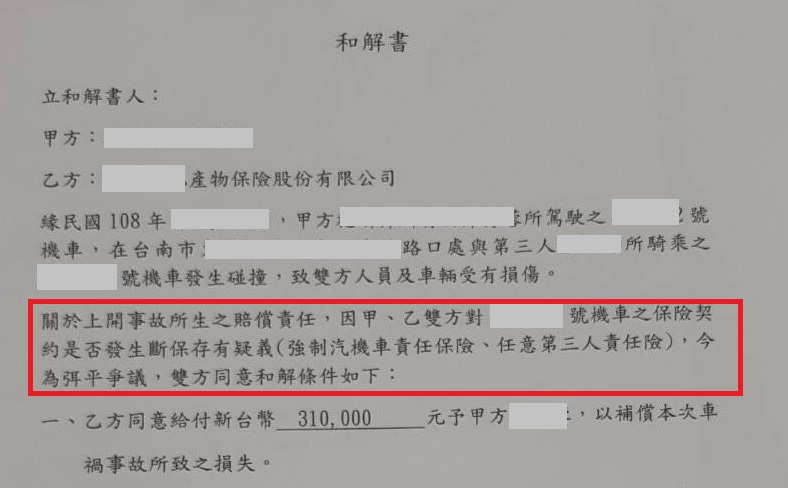

和解金三十一萬

在保險公司無法提出相關證明下,後續與阿建達成了和解。

到此,阿建終於放下心中的大石,除了可以安心養病外,該理賠給對方的錢也都無需自掏腰包了,雖說發生車禍事故是件讓人很沮喪的事,但幸好有個圓滿的結局。(補充說明「此案例任意險部分為保險公司融通給付,保險公司實際上僅對強制險給付負有法律責任」)

延伸思考:保險公司將地址登記錯誤會怎樣?

這問題就要拆成2組來討論,如最前面所提到的,關於車險到期的通知義務,強制險與(任意險與損失險)的法令規定是不一樣的,因此對於保險公司若將地址登記錯誤而導致保戶沒有收到時,各自的法律效果也是不一樣的。

發生在強制險的通知時

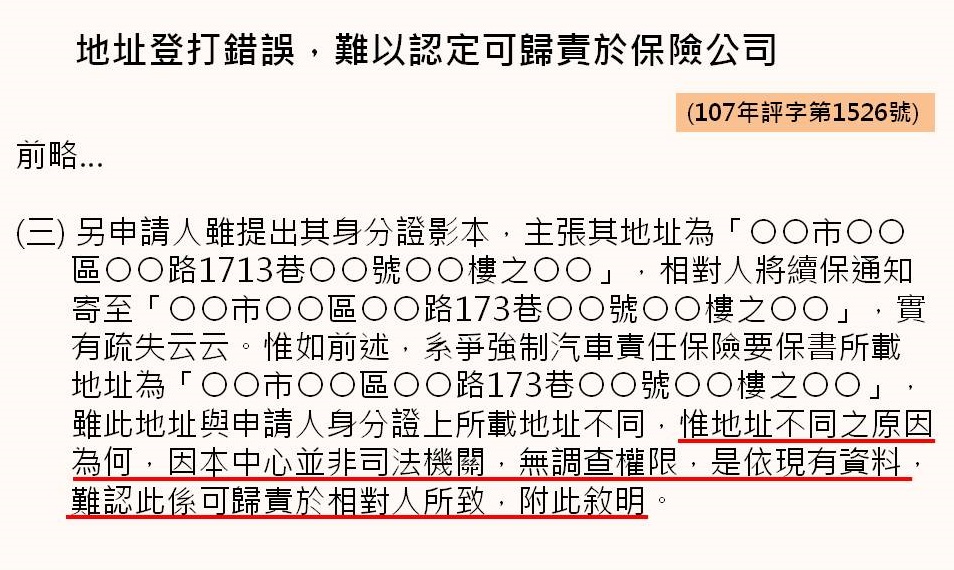

強制險有明文規定要在到期前30天發到期通知單給保戶,故若將保戶的地址給登記錯誤,導致有寄出,卻沒真的讓保戶收到時,那麼後續保險公司的責任歸屬,評議中心則有不同的看法:

這件主要是因為當事人因為車險到期而沒續保,被開罰單1500元,當事人認為是保險公司把地址key錯才會讓他沒有收到續保通知單,所以這1500元要保險公司來付。

但評議中心認為要保書上寫的地址就是173巷(但正確定地址是1713巷),保險公司也有寄通知單到這個地址(173巷),且他們(評議中心)沒有職權去調查地址為什麼會錯誤,因此無法認定保險公司該負責。

但下面這則評議,則是有了不同的見解:

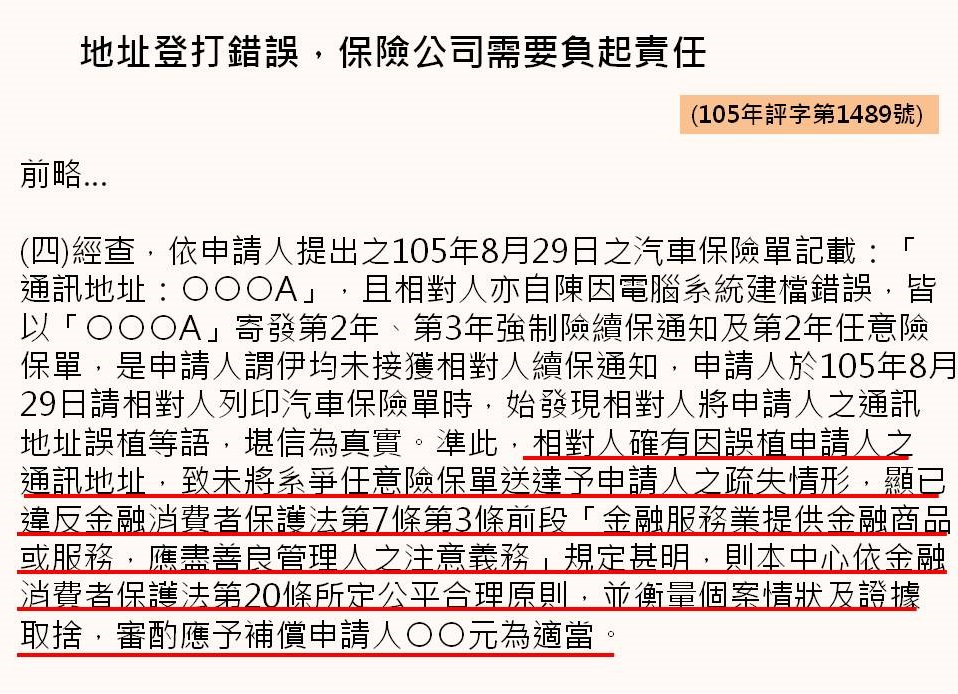

這一件則是確定是保險公司自己key錯地址,因此評議中心認為有違反金消法第7條,因此保險公司需要負起這部分的責任。

阿建的情況幾乎是這件評議案的翻版,我們有明確證據來佐證保險公司把地址key錯,才讓保險公司與阿建達成31萬的和解金。

因此,除非有很明確很明確的證據能證明是保險公司把地址Key錯的,才可能被認定保險公司有責任,不然可能也是無法認定責任的。

發生在(任意險/損失險)的通知時

前面有提到過的,沒有法令規定(任意險/損失險)有到期的通知義務,若有寄發通知單,這是一種保險公司的服務,而非義務。

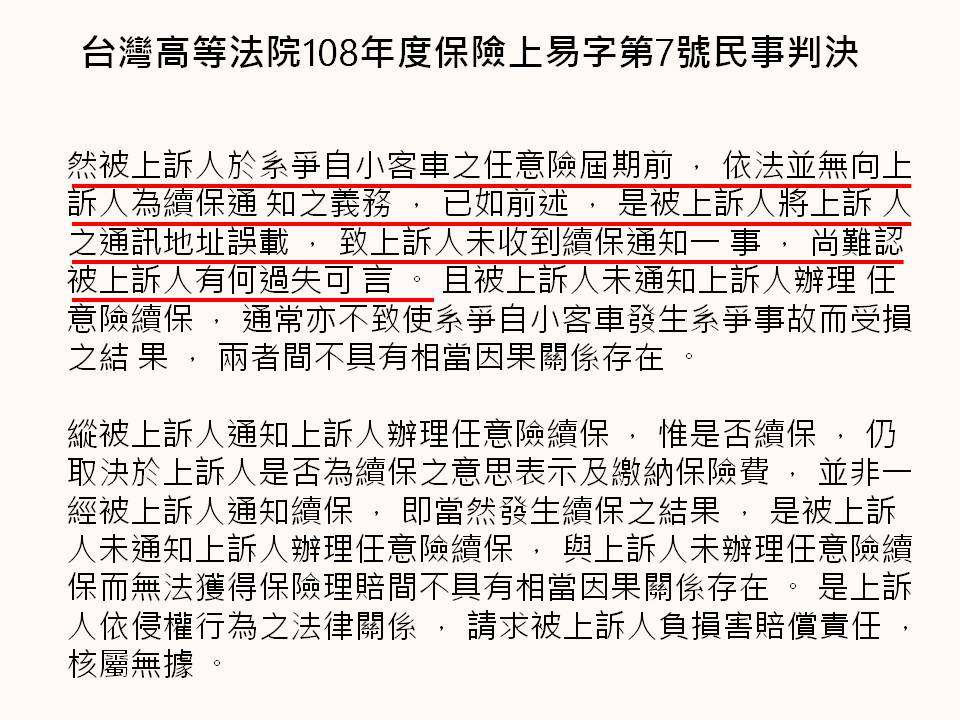

這篇判決的重點在說:

- 任意險沒有到期需通知的義務

- 就算保險公司把地址key錯,也是沒有過失的

- 沒寄通知單跟出車禍是兩碼事

- 就算有寄通知單給你,你也不是一定會跟原保險公司完成續保

- 沒有續保導致無法獲得理賠跟有無寄通知單也是沒有關係的

- 保險公司沒有責任,這件請你自己扛,謝謝

總歸一句話,沒有規定要寄通知單,因此就算地址錯誤也是沒有關係的,因為本來保險公司就不需要做這件事。

結語

有些費用忘了繳,其實不會怎樣,比如電話費、水電費、燃料稅、地價稅…,只要發現之後趕緊去繳錢(或多付一點罰金)即可解決,但有些費用忘了繳,會有巨大的差異,如房貸與保險費。

一般的醫療保險、壽險…等等,這些大都需要好幾年的繳費期間,中途若保費停繳,在沒繳保費的期間會處於停效狀態,停效=保障空窗期,這段空窗期若出現醫療事故,是不能啟動理賠的,且停效時間越長(超過六個月時),後續要進行復效,就需要通過體檢才能復效,若拖到超過2年都未繳費,就可能會面臨失去整份保單的風險(前面幾年所繳的保費都放水流了)。

而跟產險公司投保的車險、火險、意外險….等等,這些都是一年一約的契約,只要到期之後沒有續保,整個保障就斷了,需要重新投保之後才能啟動新的保障,這個保障空窗期就會無限延長到完成新的投保為止。

要避免讓自己落入保障空窗期的方法,建議如下:

- 紀錄每張保單的應繳費的月份

- 確認是否扣款成功(及完成續保流程)

- 留意每一封來自保險公司的通知(無論是紙本信函、或是手機簡訊)

保險公司的系統不是萬能,也是會有漏掉、Key錯的時候,而保險業務員也無法面面俱到去留意所有保戶的繳費狀態,因此你自己就需要成為你自己最可靠的守門員。

這樣的說明完之後,大家是否對於車險續保通知單的重要性有更了解了嗎?車禍發生時除了擔憂賠償問題外,更是要確保自己的車險是有在「有效期間」的哦,才能讓保險來接手賠償的事誼。

把這篇文章收藏起來,並分享給有投保車險的朋友吧,這些續保的小細節大家一起注意起來!!