原始發布:2021年10月16日|最後更新:2026年7月16日

阿建出車禍後打電話申請理賠,客服卻告訴他:「你的車險早就到期,現在沒有保障。」他這才發現,過去十幾年都由熟識業務員提醒續保,對方退休後,他沒有收到通知,也沒有完成續保。

問題是:沒收到續保通知,保險公司就一定要負責嗎?答案必須先把強制汽車責任保險與任意汽車保險分開,兩者的通知規定與法律效果並不相同。

本文先說結論

強制險有法定續保通知規定;任意第三人責任險、車體險等則不能只因沒收到通知,就直接要求保險公司承擔到期後的事故。本案最後取得31萬元和解,但其中任意險部分屬個案融通,不代表任意險到期後仍有法律上的理賠責任。

車險到期沒續保,出車禍還會賠嗎?

原則上,汽車保險多為一年期契約。保險期間屆滿後若沒有完成續保,新契約尚未成立,之後發生的事故通常不在保障期間內。

這與長年期醫療險、壽險的停效與復效制度不同。若想進一步了解人身保險停效後的理賠判斷,可參考:保單停效後復效可以理賠嗎?疾病發生時間與17萬案例解析。

事故發生在到期前

依事故發生時有效的保單與條款處理。

事故發生在到期後

通常已落入保障空窗期,但強制險須再檢查法定通知程序。

事後才重新投保

新保單原則上保障生效後的事故,不會自動回溯承保先前車禍。

強制險、任意險與車體險有什麼差別?

| 險種 | 主要保障 | 到期通知 |

|---|---|---|

| 強制險 | 交通事故受害人的人身損害 | 有法定通知規範 |

| 任意第三人責任險 | 對方體傷與財物損失,補足強制險不足 | 不能只因未通知就主張到期後仍承保 |

| 車體險 | 自己車輛的碰撞或約定損失 | 不能只因未通知就主張到期後仍承保 |

實務上,三種保障可能有不同到期日,甚至分別投保在不同公司。不能看到「車險」兩個字,就假設所有保障會同一天到期、適用相同通知規則。

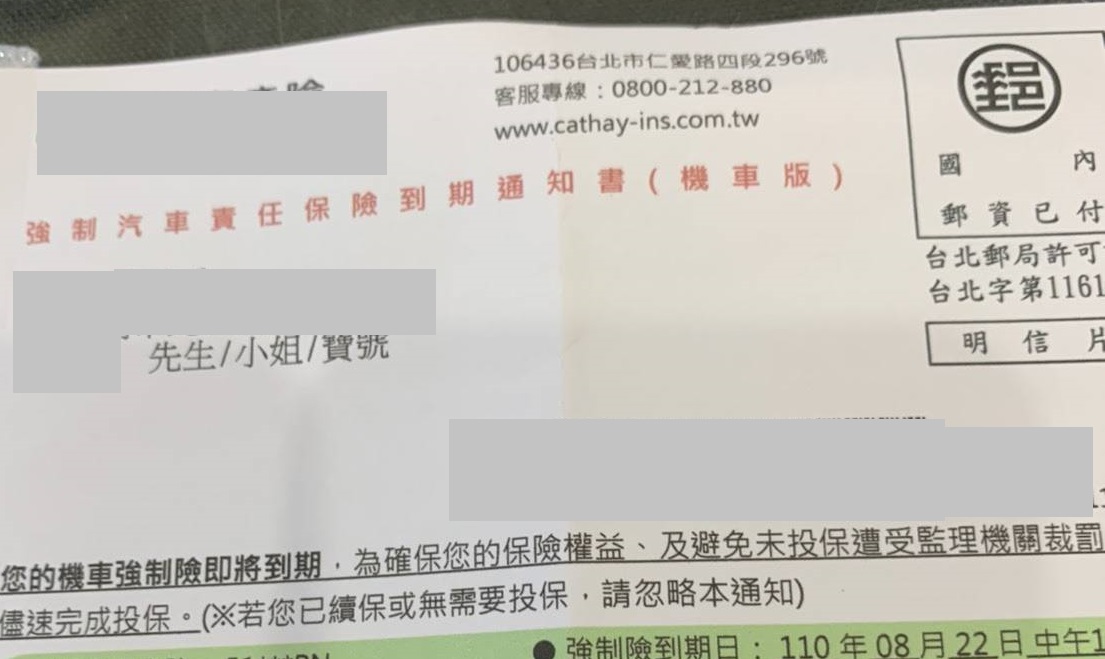

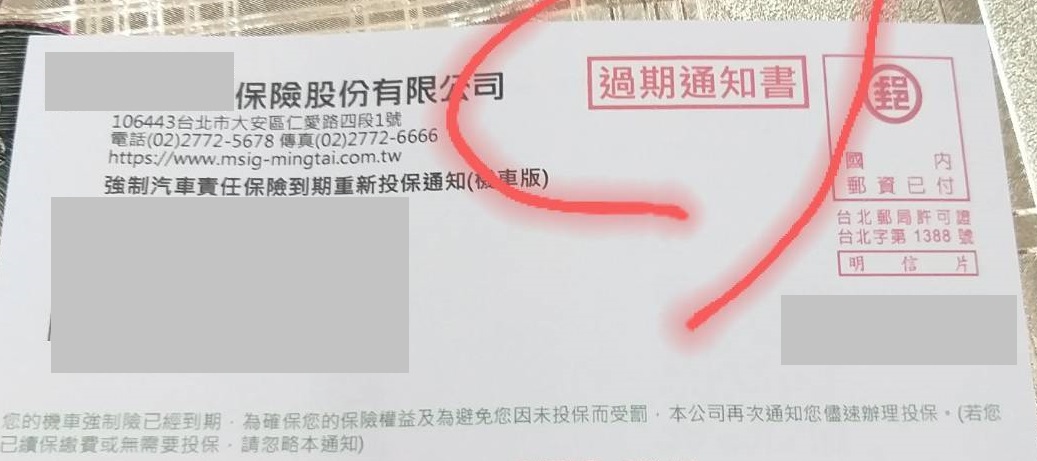

強制險到期,保險公司要通知嗎?

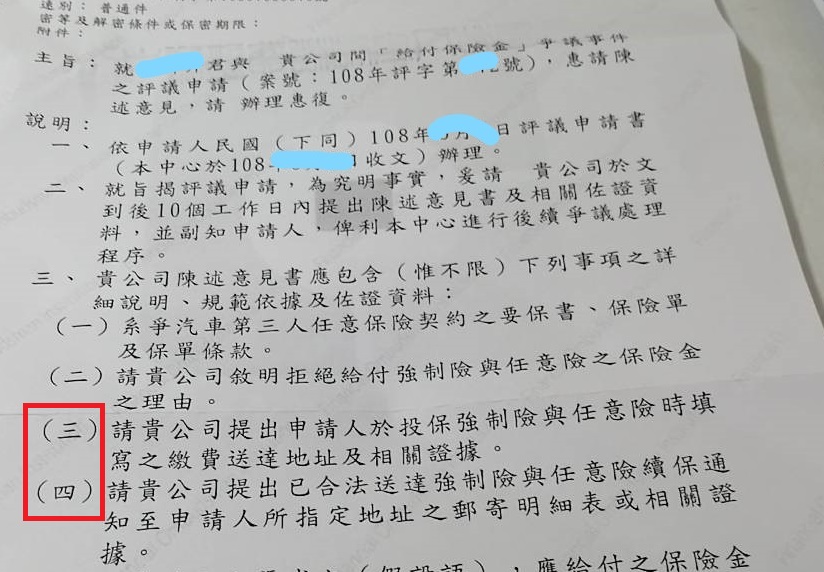

強制汽車責任保險有法定續保通知制度。依強制汽車責任保險法第15條,保險人應於保險期間屆滿前通知要保人續保;若保險公司怠於通知,而事故發生在法律規定的期間內,仍須進一步檢查是否符合補辦續保及追溯生效的要件。

不是只要說「我沒看到通知」就一定成立。仍要調查通知書、寄送地址、交寄紀錄、退件紀錄,以及事故與原保險期間屆滿的時間差。

遇到爭議時,應要求保險公司提供:

- 到期前續保通知內容與日期。

- 通知寄送的姓名與地址。

- 交寄、投遞、退件或其他通知紀錄。

- 原保險期間屆滿日與事故日期。

- 事故後是否在法定期間內補辦續保。

人身保險若發生「沒收到催繳通知就停效」的爭議,法律判斷並不相同,可延伸閱讀:沒收到保費催繳通知,保單會停效嗎?10萬理賠案例解析。

任意險到期沒通知,保險公司要負責嗎?

任意第三人責任險與車體險屬定期契約。契約到期後若未續保,不能只因保險公司或業務員沒有提醒,就當然認定保障繼續存在。

核心差異:強制險有特別法規範續保通知;任意險是否寄發提醒,多半屬服務流程,不能直接等同於到期後仍負保險責任。

即使保險公司過去每年都會寄通知,或業務員長期主動協助續保,也不代表新年度契約會自動成立。仍須確認要保人是否完成投保意思表示、繳費及保險公司承保程序。

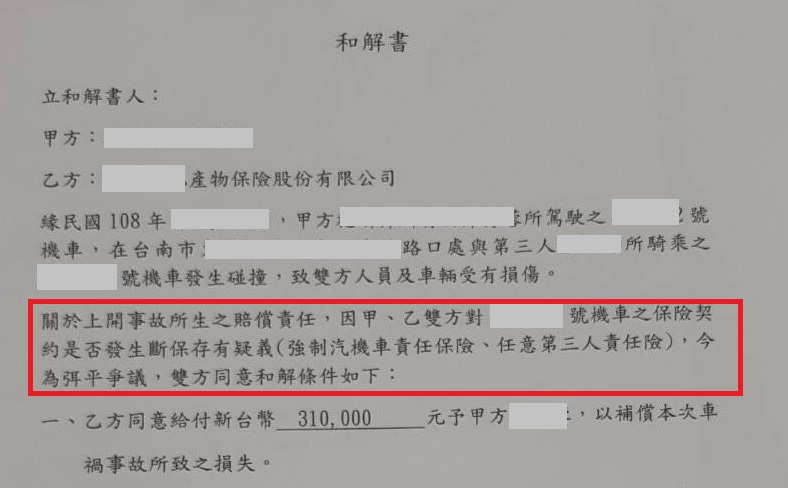

真實案例:車禍後才發現斷保,最後和解31萬元

阿建車禍後才得知車險已到期。保險公司最初主張契約已經結束,事故發生時沒有保障,因此拒絕負責。

整理資料後,本案的申訴重點放在:

- 保險公司能否提出強制險到期通知的寄發證據。

- 系統內登記的地址是否正確。

- 通知是否因地址輸入錯誤而退件。

- 事故發生時間是否落在強制險特別規定的期間內。

- 強制險與任意險責任必須分開判斷。

保險公司最後與阿建達成31萬元和解。必須特別說明:其中任意險部分屬個案融通,法律上主要爭點仍在強制險通知義務。因此不能把31萬元結果解讀成「任意險到期沒通知,保險公司就一定要賠」。

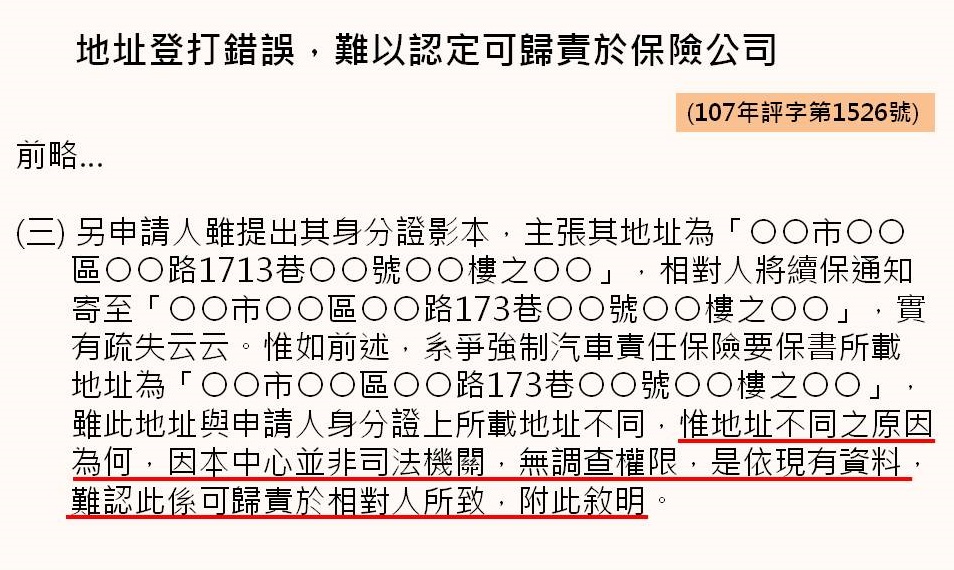

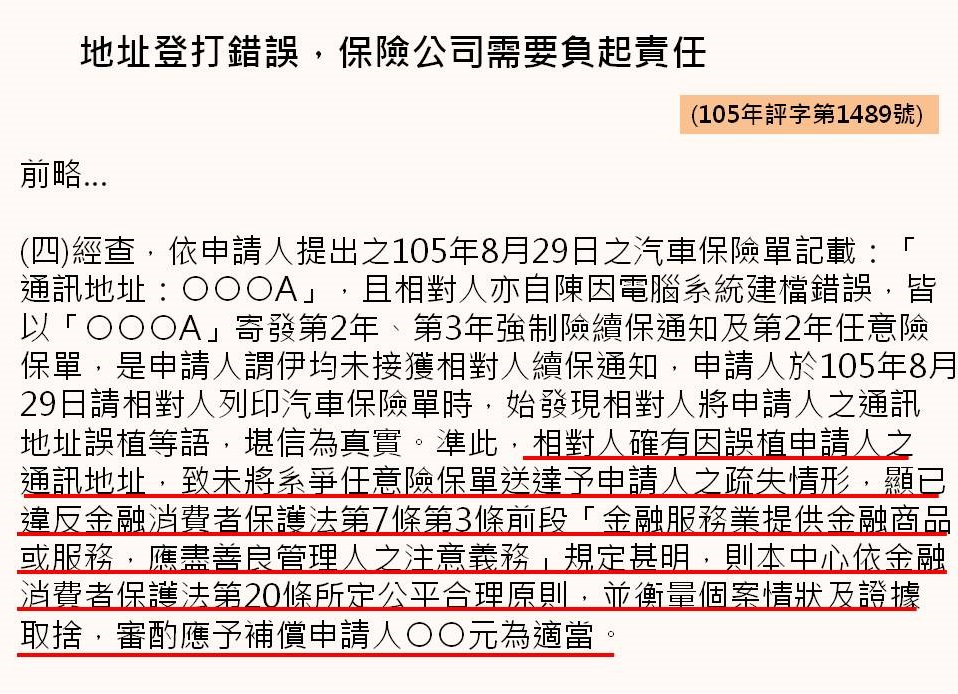

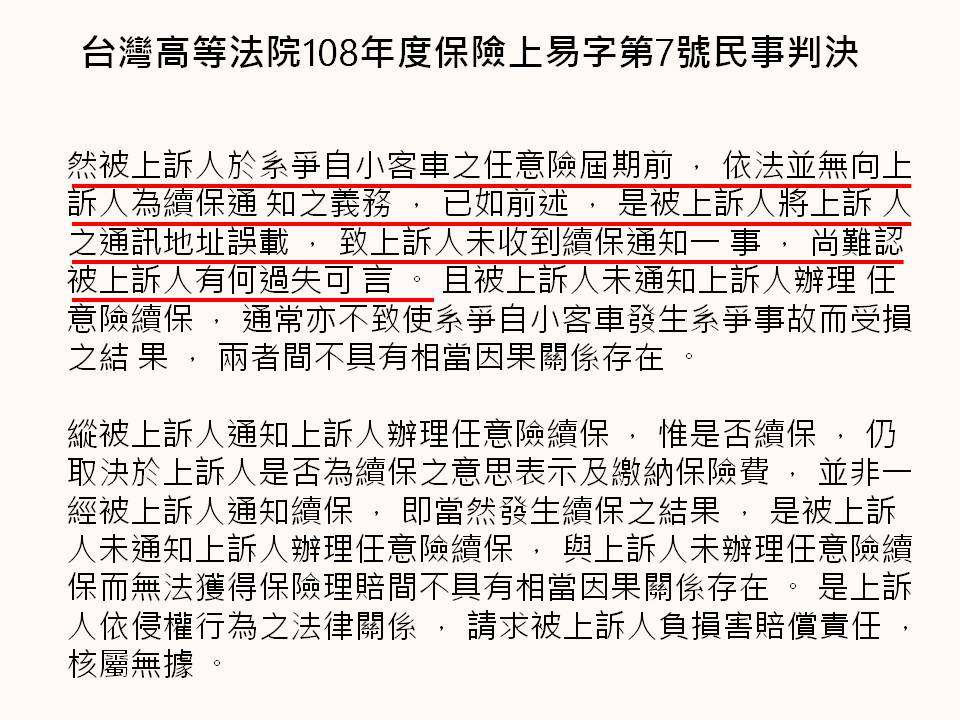

地址登記錯誤,會影響責任認定嗎?

會影響,但不能只看到地址錯誤就直接得出保險公司一定負責。應先分辨錯誤來源,以及該險種本來是否有法定通知義務。

保戶填寫錯誤

公司依要保書所載地址寄送,責任認定可能對保戶較不利。

公司輸入錯誤

若有明確資料證明公司登錄錯誤,可能成為服務瑕疵或責任判斷的重要證據。

保戶搬家未更新

通知寄到最後留存地址時,不能只以本人沒有看到通知主張公司必須負責。

地址、電話與聯絡方式若未即時更新,也可能影響其他保單權益。可參考:搬家與電話都更換,為什麼會造成保單復效失敗?

車險到期與續保常見問題

Q:車險到期後會有寬限期嗎?

任意車險通常沒有像長年期人身保險一樣的寬限期,到期未續保就會形成保障空窗。

Q:沒收到強制險通知,出車禍一定會賠嗎?

不一定,仍要核對通知證據、事故日期及是否符合補辦續保的法定要件。

Q:任意險沒收到續保通知,可以要求理賠嗎?

通常不能只以沒收到通知為由,認定到期後仍有保障。

Q:業務員忘記提醒續保,要負責嗎?

需看是否有明確承諾、長期交易模式、過失與損害因果關係,不能一概而論。

Q:車禍後立刻補買車險,可以回溯理賠嗎?

新投保的任意險原則上不會回溯承保投保前已發生的事故。

Q:如何避免車險斷保?

自行記錄各險種到期日,提前一個月確認續保,並核對繳費與保單生效資料。

車險到期前,至少完成三項確認

- 強制險、任意險與車體險的到期日是否相同。

- 續保保費是否已繳納,保險公司是否完成承保。

- 姓名、手機、Email與通訊地址是否正確。

如想留言評分,請先 登入會員!