驚!!繳了十多年的保單停效卻復效失敗,只因地址(搬家)與電話全換沒通知保險公司

2022 Aug 16 理賠爭議實例

繳了十多年就快滿期的保單,就只是因為地址(搬家)與電話全換就面臨到保單停效的情況,急著申請復效卻又失敗,讓整份保單就這樣沒了,繳了數十年的保費換來一場空,如果這是你的保單(或你家人的保單),一定會很嘔吧。

為什麼地址(搬家)與電話換了沒通知保險公司會造成這麼嚴重的後果?這是很多人在買完保險之後很常犯的錯誤,這期間有地址換了(搬家)、電話換了卻沒有通知保險公司做資料的變更,如此一來保險公司在寄送保單權益相關文件時,都還是以原本留存的資料來做通知與寄送,這時若無形中遺漏了這些訊息,後果可能就會像這樣出現保單停效卻又復效失敗的慘案。

若你的保單也買很久了,這期間也換過地址(搬家)換過電話,那麼就得來關心一下自己的保單是否也可能存在著保單停效的危機。

本篇聚焦在

- 換地址(搬家)、換電話需要通知保險公司、及為何需要做這些通知?

- 保單停效是怎麼發生的、又為何會復效失敗?

- 你可透過作這三件事,來避免讓自己的保單面臨停效

下方為本篇文章的大綱,建議依序閱讀,但因為內容很長,你也可直接點選跳到你最想知道的那一段。

此案件為何會造成保單停效又復效失敗的緣由

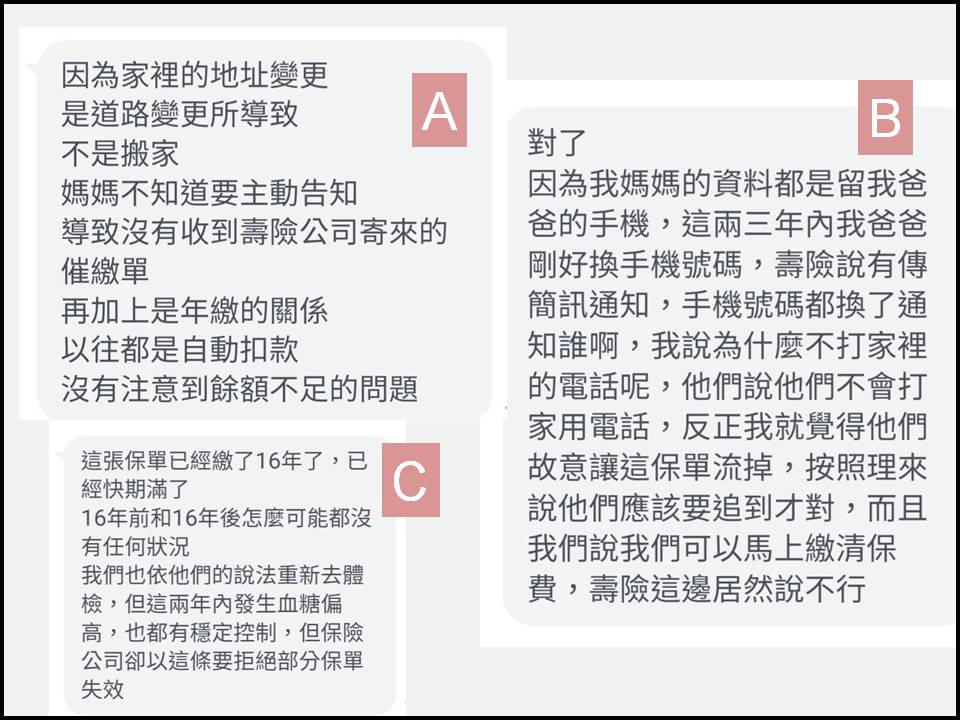

這是來自於一位網友的家人所遭遇到的問題,她媽媽保單繳了16年,都是用銀行轉扣扣款的,但沒有留意到存款不足而扣款失敗,更糟的是這2年地址換了(搬家)卻不知道要通知保險公司,電話也跟著換了,導致發現時已經處於保單停效的狀態,雖立即跟保險公司申請保單復效,卻因媽媽已有糖尿病而被保險公司拒絕復效,就這樣,繳了16年的保單一夕消滅了。

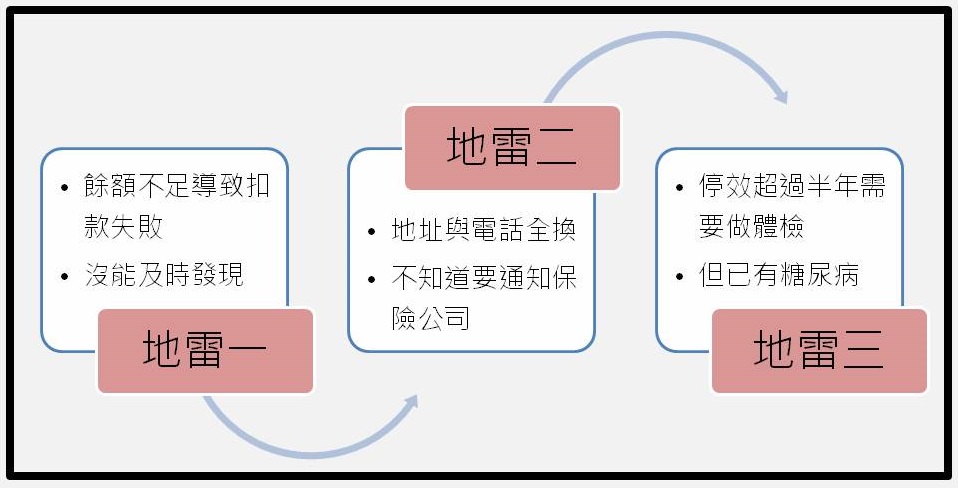

連踩三大地雷導致保單停效與最終復效失敗:換地址(搬家)電話、保費扣款失敗、已有糖尿病

這三個地雷,保費扣款失敗沒能及時發現、地址(搬家)和電話換了沒通知保險公司、在有糖尿病的情況下需要做體檢,每一個拆開來看都還好,只要立即發現立即處理就好,並不會導致這麼糟的後果,但偏偏所有事情全部連在一起時,一環扣一環,如同骨牌效應般的一個倒就全倒,最終導致保單停效,又因體況不佳(已有糖尿病)而復效失敗。

接下來我們就一一來看這些地雷,是如何一個接一個爆炸的。

保單停效最常見的原因是沒有準時繳保費

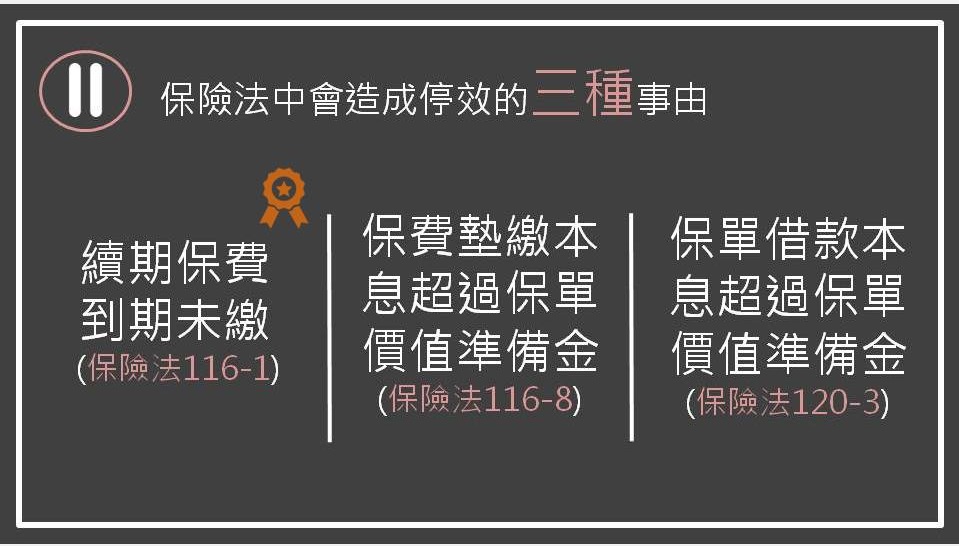

事出必有因,雖然說會造成保單停效的原因共有三種:沒準時繳保費、保單借款超過保價金、保單墊繳超過保價金,但要論大多數人會面臨保單停效的最常見原因非它莫屬:「沒有準時繳保費」。

撇除自行繳費不看,現代人九成以上大多採用銀行帳戶扣款、與信用卡扣款,但我們很容易疏忽掉保費扣款失敗的狀況,會扣款失敗的兩種原因是:

- 存款不足導致扣款失敗

- 信用卡效期到了換新卡,導致扣款失敗

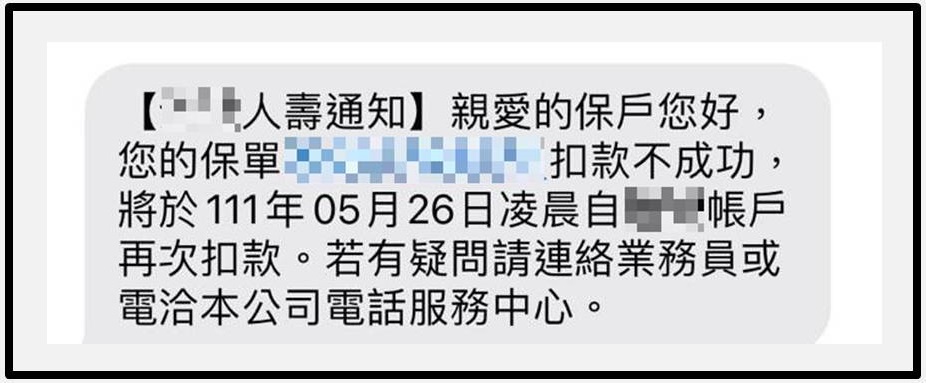

續期保費扣款失敗時保險公司會做的通知之一:發簡訊

對於續期保費扣款失敗,絕大部份的保險公司都會發送簡訊到要保人的手機,這個手機號碼就是在投保時所填寫的手機號碼為準,因此,當你之後有換手機號碼卻忘了通知保險公司時,那麼保險公司的系統裡還是留存舊手機號碼,後續的簡訊通知仍然只會發送到舊號碼去。

手機簡訊的通知,這是大部份人可以最快速知道自己保費扣款有問題的管道,也是你最可以防止保單停效的第一道關卡,若這關你遺漏了,沒有及時的補交保費,那麼就會進入第二道關卡

續期保費扣款失敗時保險公司會做的通知之二:寄送保費催繳通知單

依照保險法的規定,當續期保費收不到時,保險公司需要寄送保費催繳通知單給保戶,若催告通知單在送達給保戶三十天之後,依然沒有收到保費時,這時才會有保單停效狀態的出現。

其中,在寄送催繳通知單的規範上,依照保險法第116條第二項前段:「催告應送達於要保人,或負有交付保險費義務之人之最後住所或居所」,這短短的一句話有其特別需要注意的地方,分別說明如下

保費催繳通知單要寄到哪裡?

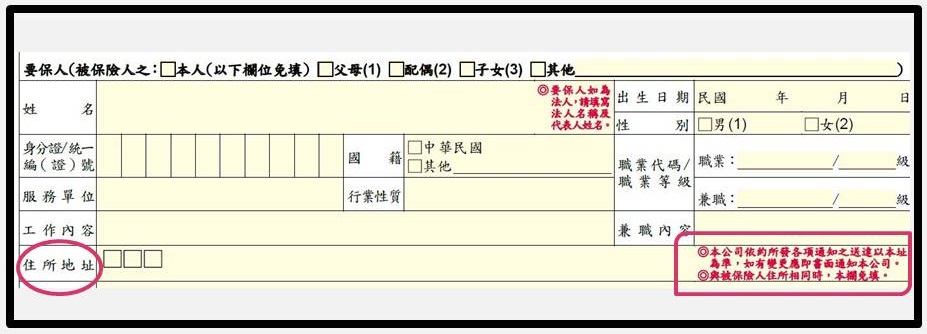

填寫要保書時,在要保人與被保險人的基本資料欄為中,都會有「住所地址」這一欄,當你從投保之後都沒有做資料的變更時,後續所有的文件通知就以這個地址為準,這也是符合保險法第116條第二項前段:「…(前略)….之最後住所或居所」的規定。

住所或居所,指的都是你本人的居住地,不用是你的戶籍地,就是一個你正在居住的地方,因此當你若有地址變更(搬家)而沒通知保險公司時,那就會漏接很多文件,這時就不能怪保險公司沒有通知囉。

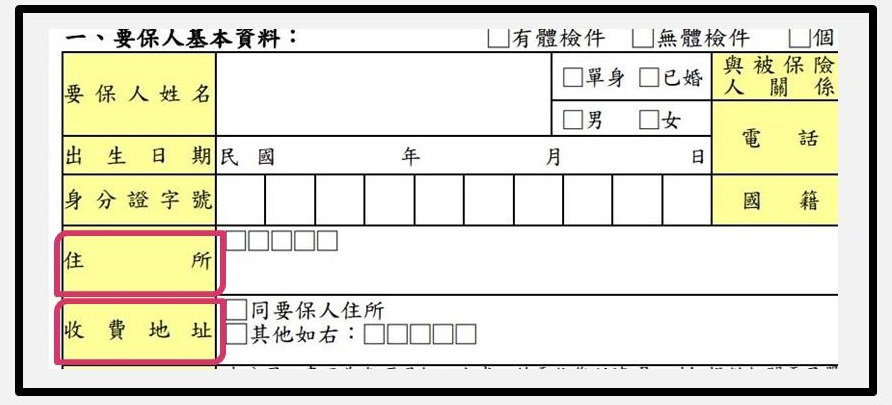

住所地址與收費地址對於保費停效的效果大不同

這裡要特別補充的事,大部分保險公司的要保書都只有「住所地址」這個欄位,但仍有部份保險公司的要保書是分別有「住所地址」、「收費地址」,若這兩個地址所填的資料不一樣時,保險公司仍然要以「住所地址」來寄送才行,因為若寄到收費地址去,那麼對於保單停效的效力就很有爭議了,這後續會做說明。

故你在填寫要保書時,若是看到這樣的要保書,就得更加留意這兩個地址所填寫的資料,這邊的建議是最好兩者都留一樣的地址,若真的要填上不同的地址,就只能能靠你自己多留意了。

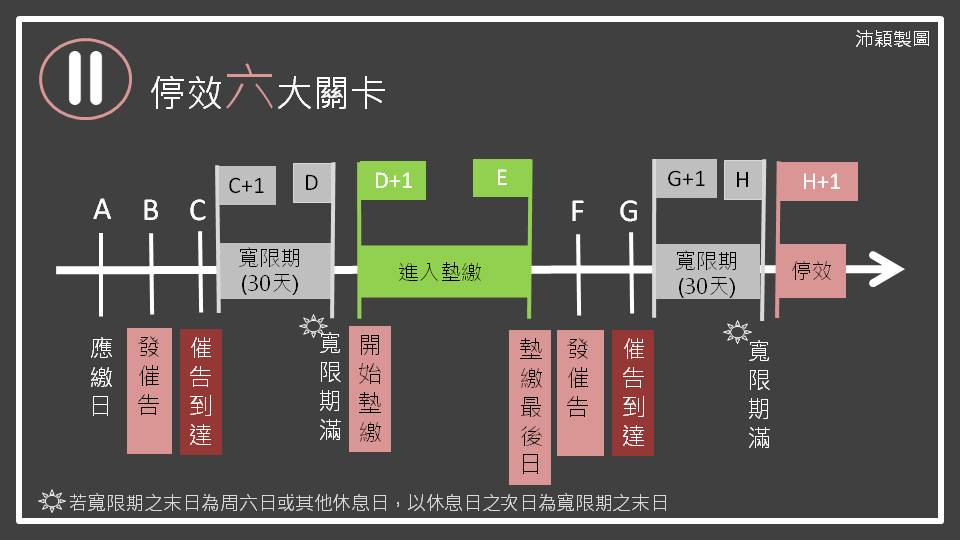

怎樣才算保單停效?

從上圖表可以看到,要保單停效可是沒有這麼簡單的,若你的保單是有勾選「同意墊繳」的,且繳費方式是用金融方式(銀行存簿、信用卡)扣款的,那麼保險公司是需要進行二次的催繳通知單的寄送的,光是走完這兩次的催繳流程,至少要花上兩個月的時間,故這時並不會出現保費扣款失敗後就立即進入保單停效的狀態。

前面用了很大的篇幅來說明寄發保費催繳通知單的重點,都是在談「該怎麼寄送」催繳通知單,而從催繳通知單「到達」的三十天之後,才真的進入了保單停效。

催繳通知單的寄送,在法律上的認定是採取「到達主義」,而非發信主義,白話文解釋就是要信件到達保戶,而不是有寄就算數,因此怎樣才叫「信件已到達」、又該怎樣定義「何謂到達」,這部分是在處理保單停效的一大關鍵點。

保單停效對保戶有什麼影響?

- 若停效超過兩年,很可能保單就會走到失效(整份保單消滅)

- 在停效期間所發生的醫療事故是不能理賠的

這是一位在保單停效期間進行非自願性剖腹產的網友,她來諮詢是想知道若去辦理復效,那麼是否就可理賠剖腹產的費用,若就算復效之後也無法理賠,那她就不要復效了。

這保單停效期間的所有醫療行為都是不理賠的,該位網友的行為是不妥當的,保險不是這樣使用的啦,請大家不要用這樣的觀念來使用保險,不然損失最大的還是你自己。

真的地址變更(搬家)也真的沒收到催繳單,這樣有算保單停效嗎?

本案件就是因為地址變更等同搬家且不知道這需要通知保險公司,可想而知保險公司在寄送催繳通知單時會寄到原本的舊地址,人都不住那裏了,沒有收到催繳通知單是正常的,這樣的情況評議中心的見解是這樣:

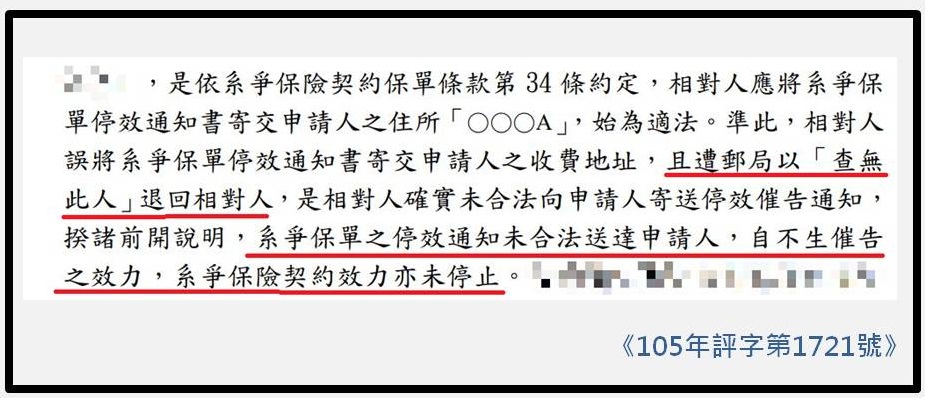

評議案例:「查無此人 寄到收費地址」信件被退回,保單停效不算數

當信件被以「查無此人」而退回郵局時,這時在法律上的認識是催繳通知單「沒有到達」給保戶,既然沒有到達,就等於保單停效的流程沒有完備,這時保單效力是維持正常的,你只要趕緊去補繳保費就可以了。《看評議全文105年評字第1721號》

同時保險法是規定催告是要送達居所或住所,而非收費地址,因此無論收費地址有無變更,催繳通知單依然要寄到要保人的住所地址,保險公司寄錯地址當然也不生催告的效力,更不會有保單停效的問題,《可延伸閱讀此篇:停效通知書寄到保單收費地址,沒有問題嗎?》

這則評議可以做為本案處理的思考切入點,地址換了是事實,也正因為地址換了所以不會收到催繳通知單,這樣催繳通知單並沒有「到達」,那保單就沒有停效,既然保單沒有停效,也沒有復效需要做體檢的事,當事人媽媽有糖尿病也就無關緊要了,這繳了16年的保單就能搶救回來了。

不過重點還是要放在搬家要記得通知保險公司,前面做個小處理就可避免後續的大麻煩,且也不是都可以用這樣的主張來救回保單的,一切也是要看個案而定。

地址與電話的變更需要通知保險公司的用意

看到這裡,你應該可以明瞭要保書上的資料填寫有多麼重要,裡面所有的欄位都跟你的權益有關,每一項都在幫你防堵保單停效的發生,故在填寫要保書時需要謹慎的填寫,不要過於輕忽這些資料在法律上的效力。

因此你會發現這個案件根本不用走到保單停效,真的只要在地址與電話變更時有通知保險公司,後面的問題根本不會產生。

從保費扣款失敗到真的保單停效,這中間有很多道關卡,每一道關卡都是在保護保戶,因此你可發現從發簡訊到寄送催繳通知單,仰賴的都是你在要保書上所填的資料,若資料都沒變動也就罷了,但保單都是要陪伴你很久很久的,很容易會有地址變更(搬家)、換電話、換工作的情況出現,你就得有意識到要跟保險公司通知做資料的變更才行。

復效的流程

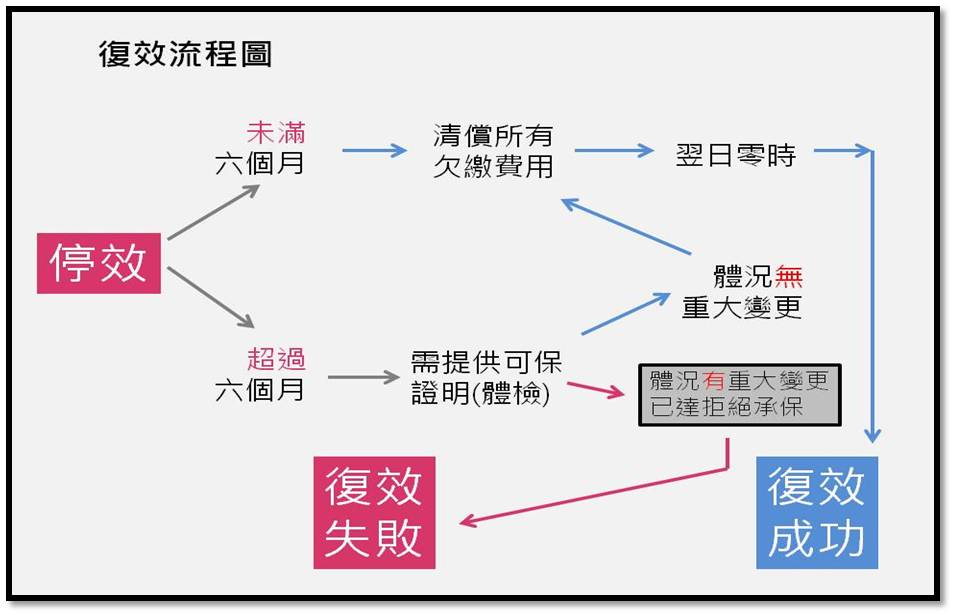

保單停效若已經是事實,就是前述的停效流程都有完備,那麼就得趕緊來做復效,而復效時有時候需要做體檢、有時候卻又不用,這是因為在停效期間長短的差異。

從圖表我們可以很清楚的看到若停效超過六個月,那麼申請復效時就會被要求提供可保證明,也就是需要去做體檢,這也是本案件當事人需要去做體檢的依據。

往往做體檢不是問題,是體檢之後才會有問題,因為這時候身體已有狀況的人太多,這也是在復效流程中最關鍵的一點。

造成復效失敗的三種原因

- 復效的繳費單沒有在期限內繳費完成

- 體況已經超過保險公司可承保的限度

- 停效已經超過2年,保單已經失效

第一項不是廢話,因為實務上的確有人會放著不管讓它過期,那等同於這次復效是不成立的;至於第三項則是要看個案來認定,因為保單失效也是有一定的認定基準,若保險公司疏忽了,那麼就算保單停效已經超過2年,依然還是可以復效的,但這部份非本文要討論的點,改天再寫專文來做討論。

至於第二項是最多人卡關的部份,案件當事人因為有糖尿病而復效失敗,糖尿病若是出現在保單停效之後,那麼被拒絕復效是有理的,但若糖尿病是保單還沒停效前就已經出現,那麼保險公司是不能拒絕復效的。

這邊要看的重點就是糖尿病是在保單停效前已經有的?還是是在保單停效之後才出現的?病況出現時間點的釐清是用來分辨復效是否可以成立的關鍵,這是本案件另一個可以切入的思考點。

案件總結

因為地址(搬家)與電話換了沒通知保險公司,讓保費扣款不成變成保單停效,然後復效時被已有糖尿病而拒絕復效,最終讓繳了16年的保單整份換來消滅的結局。

星星之火可以燎原,一步錯步步錯,但也不是沒有可以挽救的點,從前面一路看到現在,總結一下這案件可以切入處理的思考點有:

- 因為地址換了(搬家)確實沒有收到催繳通知單,那麼催繳通知單的郵件是否有退回給郵局的紀錄?做為檢驗保單停效流程是否完備

- 糖尿病的出現點是在保單停效前?還是之後?做為檢驗保險公司拒絕復效是否有理

投保後做好這三件事,讓你避開保單停效

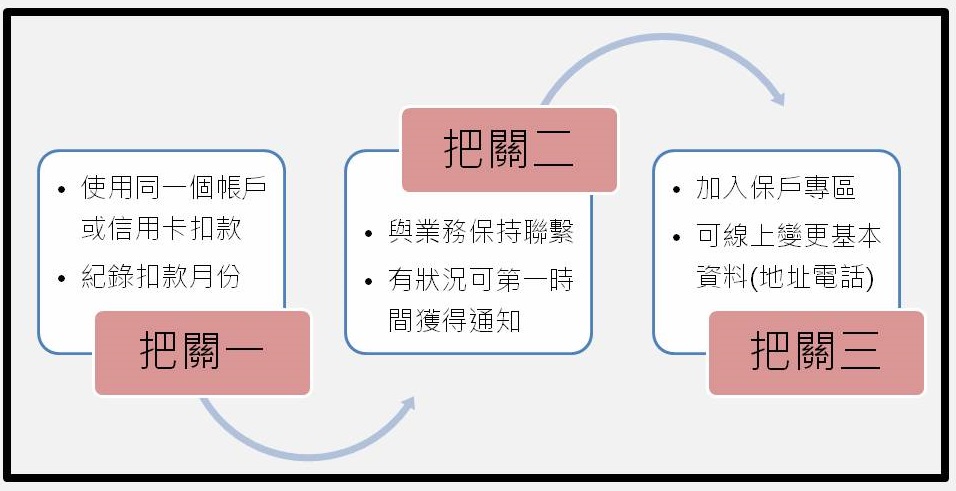

為了不要讓你自己(或親友)也無意間陷入保險停效的風險,這三件事是你在投保後一定要做的事:

- 盡量採用同一個帳戶或信用卡扣款,並記錄扣款的月份 ,這是為了方便記憶,一個人大多有數份保單,每一份保單的扣款時間也都不同,故採用同一個帳戶或信用卡來扣繳保費,至少不用去記憶A保單用A卡、B保單用B卡,這只會讓你自己更容易疏忽掉。且你只需要留意這個帳戶的餘額以及單一張信用卡的效期,在扣款月份到的時候可以事先去提醒自己做好扣款的準備。

- 與業務員保持聯繫,保險是個長年期的關係,因此在可以的情況下要維持跟業務員的聯繫,保單有任何狀況(尤其是這種保費扣款失敗的),業務員都能接獲通知並來提醒你這件事,業務員就是你保單的其中一道防線,盡量不要讓這道防線給消失了。

- 加入保戶專區,自己掌握保單狀況 每家保險公司都有保戶專區,這是非常好的資源,只要加入之後,你就可以24小時任一時間掌握保單狀況,知道自己用那一個戶頭扣款,也知道是用哪一張信用卡,更棒的是,像這種地址變更(搬家)、換電話,你都可以直接線上完成變更,超方便的。

這三道關卡,有的靠別人、有的要靠你自己,能保護你保單的關卡永遠不嫌多,別讓辛苦繳了數十年的保單,敗在這些小地方上面(地址與電話變更沒通知保險公司),造成保單停效,後續要挽救的成本可是巨大無比。

衍伸閱讀: